![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

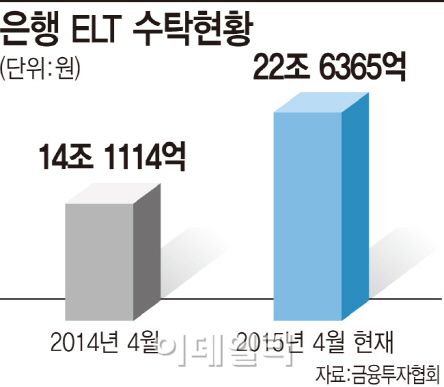

[이데일리 최정희 기자] 경기둔화에 한국은행의 기준금리 인하로 시중은행들의 예금 및 적금 금리도 바닥을 모르고 떨어지고 있다. 시중은행에서 판매하는 1년만기 정기예금 및 정기적금은 연 2%대 상품이 거의 사라졌다. 예·적금 금리가 바닥을 기다 보니 원금 손실 위험에도 은행에서 판매하는 주가연계신탁(ELT)이나 좀 더 높은 금리를 주는 저축은행의 예·적금으로 돈이 움직이고 있다. 돈 둘 곳을 못 찾은 대기성 자금도 늘었다.

6일 전국은행연합회에 고시된 시중은행들의 정기예·적금 금리에 따르면 1년만기 정기적금 중 금리 2% 상품이 있는 곳은 광주은행이 유일했다. 이 은행의 ‘스마트모아Dream정기적금’은 인터넷으로 가입할 경우 연 2%의 금리를 적용하고 있다. 씨티은행은 연 1.0%로 가장 낮았다. 정기예금도 마찬가지다. 시중은행에서 취급하는 1년만기 정기예금은 연 1.1~1.85% 수준으로 2%대가 아예 사라졌다. 1000만원 넣고 1년 기다렸다 11만원 정도 받는 꼴이다.

금리가 워낙 낮다 보니 시중은행의 정기예금 인출도 늘어나고 있다. 한국은행에 따르면 올해 들어 5월 말까지 정기예금에서만 13조2000억원 가량이 빠져나갔다.

시중은행보다 금리가 높은 저축은행으로 예·적금 수요가 옮겨가는 현상도 나타난다. 저축은행중앙회에 따르면 1년만기 정기예금은 연 2.13%, 정기적금은 연 2.84%로 은행권보다 1%포인트 가량 높은 수준이다. 저축은행의 정기예금(적금 포함)은 올 1분기(1~3월) 월별 평균 잔액기준으로 33조3000억원을 기록, 전분기(2014년 10~12월) 31조6000억원보다 증가했다. 대기성 자금인 수시입출금식 예금도 증가하고 있다. 시중은행의 수시입출금 예금은 5월말 누적으로 30조원이 유입됐다.

●용어설명 : 주가연계신탁(ELT)

코스피 200지수 등 주가지수나 개별 종목 등 기초자산의 가격변동과 연계해 특정 조건을 충족할 경우 사전에 정해진 수익률을 제공하는 상품. 증권사가 판매하는 주가연계증권(ELS)과 상품 구조가 동일하다. 통상 3년 만기로 6개월마다 평가해 조기 상환이 이뤄진다. 다만 만기가 지나도록 조건이 충족되지 못하거나 기초자산 가격이 하락할 경우 원금 손실 가능성이 있다.

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]아마추어 김민솔 '파5 투온 정조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400006t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)