![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

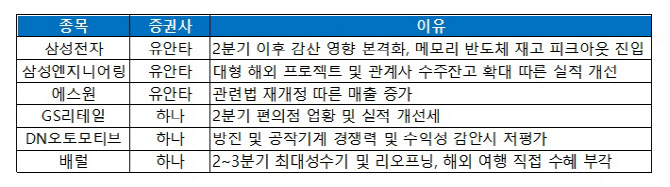

삼성전자는 1분기 다소 부진한 실적을 기록했으나 2분기를 지나면서 감산 영향이 본격화되고 메모리 반도체 재고 역시 피크아웃 구간에 진입할 것으로 전망됐다. 단기 실적 부진에 대한 우려보다는 업계 전반의 감산 발표에 주목할 필요가 있다는 진단이다. 유안타증권은 “1분기 단기 실적 부진에 대한 우려보단 업계 전반의 감산 발표에 주목할 필요가 있다”면서 “1분기를 지나면서 2023년 연간 메모리반도체 수요 전망치가 하향 조정되는 가운데, 웨이퍼 투입량을 추가로 축소시킬 것”이라고 내다봤다.

삼성엔지니어링의 경우 대형 해외 프로젝트 및 비화공 관계사 수주잔고 확대에 따른 실적 개선이 기대된다. 유안타증권은 “주택 분양시장 위축에 따른 섹터 내 상대적 메리트 및 사우디, 카타르 등 연내 중동 대형 화공 프로젝트 수주 가능성이 있다”며 “탄소 중립, 친환경 플라스틱 분야의 신사업 부문 점진적 구체화될 것”이라 내다봤다.

하나증권은 GS리테일(007070)과 DN오토모티브(007340), 배럴(267790)을 주간추천주로 꼽았다.

DN오토모티브는 방진 및 공작기계 글로벌 3위 경쟁력과 수익성 감안 시 저평가 구간이라는 분석이다. 올해 1분기 매출액은 전년 대비 33% 증가한 8301억원, 영업이익은 137% 늘어난 1308억원, 영업이익률 15.8%을 기록한 바 있다.

배럴은 2분기부터 3분기까지 최대 성수기인데다 리오프닝과 해외여행의 직접 수혜주로 부각 받을 전망이다. 하나증권은 “더네이쳐홀딩스 인수 후 유통채널 및 품목 다각화, 중국 진출로 성장이 지속될 것”이라 내다봤다.

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]정남수 '실수없이 판단하자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700673t.jpg)

![[포토] 최경주 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700545t.jpg)

![[포토]이재명 민주당 대표, 법정으로 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700472t.jpg)

![[포토] '미켈롭 울트라' 홍보하는 미녀골퍼 최예지](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700433t.jpg)

![[포토]홍현지 '그린으로 가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600544t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토]이승연 '캐치볼 받아주세요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700701t.jpg)