![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

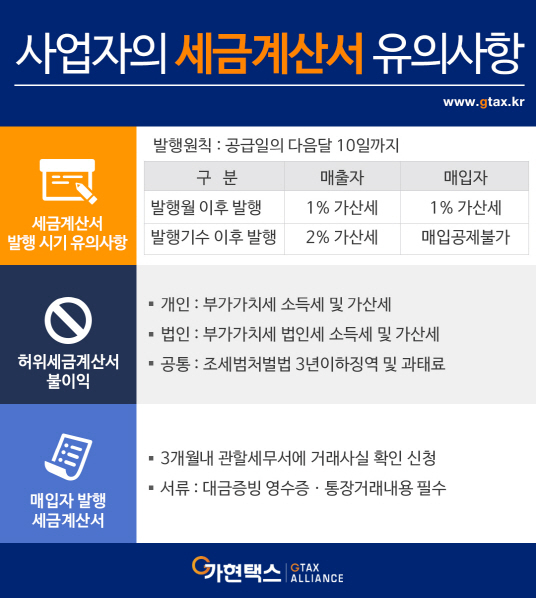

세금계산서는 부가가치세 제도의 근간이라는 표현을 할 정도로 중요한 제도이다. 그러나 현실적으로 세금계산서 발행 시기와 관련해 가산세 문제가 많이 발생하고 있다. 특히 허위 세금계산서가 문제다. 간이과세자가 많은 몇몇 지역이나 업종은 세금계산서를 발행해주지 않는 경우도 있다. 이와 관련 유용한 절세 비법을 알아보자.

|

② 허위세금계산서는 형사처벌 대상이다

매입 세금계산서가 없으면 매출액 전액에 대해 공제 없이 부가가치세를 내야 하므로 세금 부담이 높다. 따라서 허위세금계산서를 구입하기도 한다. 그러나 허위계산서를 발행하면 불이익이 크다. 먼저 부가가치세를 부담하게 되고 소득세 비용도 인정되지 않아 소득세를 내야 한다. 법인의 경우 가지급금으로 처리돼 법인세와 소득세가 동시에 부담될 수 있다. 특히 자료상 거래는 원래 내야 할 세금뿐만 아니라 본세 그리고 조세범처벌법에 의해 3년이하의 징역이나 부가가치세 2배 이하의 벌금을 내야 해 더 많은 불이익을 보게 된다.

매출자가 세금계산서를 발행하는 것이 원칙이지만 발급해주지 않는 경우 매입자 발행 세금계산서 제도가 있다. 이는 매입자가 직접 세금계산서를 발행하는 것은 아니고, 거래사실 확인신청을 통해 관할세무서에 신청을 의뢰하는 것이다. 거래 발생 3개월 이내에 해야 유효하므로 신청기한이 중요하다. 특히 매입을 입증받기 위해서는 대금을 입금한 증빙이 필요하므로 비용을 지출하는 경우에는 통장에 지급근거를 남기는 것이 중요하다. 세금계산서는 실제 거래사실의 시기와 금액이 잘 맞으면 문제가 없다. 가장 중요한 절세 비법이다.

![[포토]윤두상 '공략 지점 확인한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500391t.jpg)

![[포토] 심짱과 최승빈, 허인회와 이대호 '상품도 받았어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500176t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]윤이나 '버디위해 집중한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500432t.jpg)