![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 김정남 기자] 바짝 움츠러들었던 가계대출이 다시 꿈틀대고 있다. 올해 1분기 월 1조~2조원대에 그쳤던 은행권 가계대출 증가 규모가 2분기 들어 월 4조원 가까이 불어났다. 일부 은행들은 한 달새 1조3000억원 이상 대출을 늘리는 ‘공격 영업’에 나섰다.

총부채원리금상환비율(DSR)을 전 금융권에 확대 적용하는 등 돈줄 조이기를 천명했던 금융당국의 규제 스탠스도 변화가 감지되고 있다. 명목성장률(물가 상승을 감안한 경제성장률)인 5%대 목표치를 예상보다 훨씬 일찍 밑돌며 오히려 부작용이 우려되는 탓이다. 최악의 경우 부채 축소가 가속화하면 자칫 자산 감소가 일어날 수 있고 이는 경기 회복을 늦출 가능성도 있다. 이른바 ‘디레버리징(부채 축소)의 역설’이다.

일부 은행들 대출 늘리며 공격적으로 영업

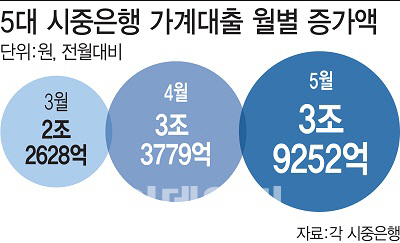

6일 금융권에 따르면 KB국민·신한·우리·KEB하나·NH농협은행의 지난달 말 가계대출 잔액은 583조4788억원으로 전월(579조5536억원) 대비 3조9252억원 증가했다. 지난 4월(3조3779억원↑)보다 그 규모가 5000억원 넘게 확대됐다. 이는 올해 들어 가장 큰 증가 폭이다. 올해 1~3월 당시 월별 확대 폭은 각각 1조163억원, 2조5331억원, 2조2628억원 정도였다.

특히 농협은행과 하나은행의 경우 지난달 한 달간 각각 1조3185억원, 1조3021억원 증가했다. 올해 1월 당시만 해도 농협은행은 720억원 늘어난데 그쳤고 하나은행은 오히려 3225억원 감소했다. 한 분기 사이에 대출 전략이 확 바뀐 것이다. 국민은행(2226억원↑) 정도만 제외하면 은행권의 대출 영업은 강화되고 있다.

금융권에서는 가계대출이 증가 흐름으로 돌아서고 있다는 관측이 조심스레 나온다. 대출 한파가 닥친 올해 1분기 바닥을 찍고 올라오고 있다는 것이다. 한국은행에 따르면 올해 1분기 예금은행과 비은행예금취급기관 등 전(全)금융사의 가계대출 증가율은 4.7%. 한은이 관련 통계를 편제한 2003년 이후 역대 최저다. 금융당국은 오는 2021년을 목표로 5% 증가율로 묶겠다는 목표를 공언했는데, 이를 2년이나 앞서 달성해버린 것이다. 이뿐만 아니다. 금융감독원에 따르면 1분기 은행권 가계대출의 DSR은 평균 41.2%를 기록했다. 2021년을 염두에 뒀던 ‘DSR 40%’ 목표치에 이미 바짝 다가섰다.

|

◇“당분간 대출 더는 조이지 않겠다”

대출은 확 늘어나는 것만큼 급격히 줄어드는 것도 문제다. 가계대출 증가율이 두자릿수대에서 5% 미만으로 떨어진 건 불과 2년도 걸리지 않았다. 박근혜정부 당시 가계대출이 증가했던 속도를 웃돈다.

이는 국내 경기가 꺾이는 와중에 대출까지 조이면 자칫 침체 국면으로 접어들 수 있다는 우려 때문으로 보인다. 빚을 줄이는데 몰두하다가 총수요가 급감한다면 대출 규제가 경기 회복에 발목을 잡을 수 있어서다. 금감원 관계자는 “자영업자 등이 어려운 상황에서 정부가 대출을 죄다가 자칫 부작용이나 피해가 생길 수 있다”고 말했다. 금융권 고위인사는 “디레버리징은 경제 체력에 비해 이미 낮아진 금리로 인해 대출이 불어난 이후 불거지는 현상이어서 단순히 금리 인하로만 대응하기 쉽지 않다”며 “만에 하나 자산가격이 본격 하락한다면 복합적인 불황 국면이 올 수도 있다”고 했다.

금융권에서는 가계대출 규모가 가장 큰 국민은행까지 나서면 가계대출은 적어도 현재 규모 이상은 유지할 것으로 보고 있다. 지난달 국민은행 가계대출의 75% 안팎을 차지하는 주담대는 1300억원 감소했다. 한 달새 주담대 규모가 줄어든 곳은 국민은행이 유일했다.

<용어설명> 디레버리징

보유 자산을 상회하는 부채를 끌어들여 투자에 나서는 레버리징의 반대말로 흔히 부채 축소 혹은 부채 정리로 일컬어진다. 부동산 침체, 정부의 대출 규제 등이 통상적인 이유다. 디레버리징은 금융권의 잠재적인 부채 리스크를 줄일 수 있다는 긍정론과 함께 수요 감소에 따라 경기 회복에 발목을 잡을 수 있다는 부정론도 있다. 이를 디버리징의 역설이라고 부른다.

![[포토]박주영 '승리의 브이 출발'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600371t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)

![[포토]국회부의장 후보 선출, '수락연설하는 이학영 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600632t.jpg)

![[포토]이호진 태광 전 회장 다시 구속 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600402t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)