![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

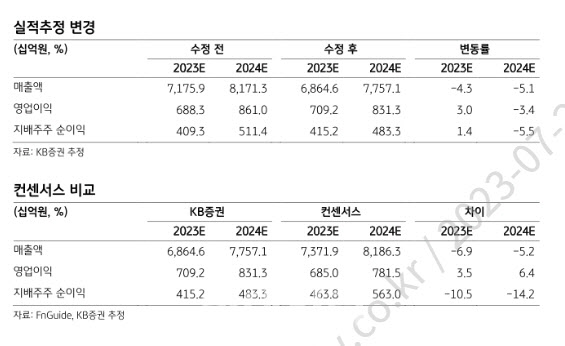

박신애 KB증권 연구원은 21일 “올해 들어 유통 업종 전반에 대한 밸류에이션 디레이팅(가격 하락) 현상이 심화되면서, 신세계 주가도 연초 이후 13% 하락했다”며 “12개월 선행 실적 기준 주가수익비율(PER)은 4.1배, 주가순자산비율(PBR)은 0.4배에 불과하다”라고 지적했다.

그는 “국내 백화점 산업의 중장기 성장성에 대한 시장의 의구심이 여전하지만, 이를 감안해도 주가는 과도한 저평가 상태라고 판단된다”라며 “신세계의 영업이익은 지난 6년간(2016~2022년) 연평균 17% 성장해왔으며, 코로나19 발병 첫해인 2020년을 제외하고는 매년 영업이익이 전년대비 성장하는 모습을 보이고 있다”고 강조했다.

올해도 영업이익이 10% 증가할 것으로 기대되는데, 백화점과 인터내셔날의 영업이익은 전년대비 감소하나 면세점과 센트럴시티의 이익이 증가하면서 전사 이익 성장을 견인할 전망이다.

이어 “올해 백화점 영업이익은 매출 정체와 고정비 증가로 전년 동기대비 10% 감소할 것으로 추정되지만 2024년에는 13% 증가하면서 다시 사상 최대치를 경신할 것으로 기대된다”고 말했다.

이어 그는 2분기 총 매출액은 전년 동기보다 8% 줄어든 2조8223억원, 순매출으은 12% 감소한 1조6605억원, 영업이익은 같은 기간 18% 줄어든 1534억원 수준일 것으로 내다봤다.

또 면세점 총매출은 25% 하락할 전망이나, 영업이익은 작년 2분기보다 33% 늘어난 380억원에 달할 것이라 기대했다.

박 연구원은 “까사미아는 홈퍼니싱 시장의 영업 환경 부진이 지속되면서 2분기 매출이 20% 하락하고, 영업적자는 전년 동기대비 적자를 지속한 60억원을 나타낼 것”이라면서도 “센트럴시티는 매표와 임대업 및 호텔업 실적이 동반 개선되면서 매출은 13% 성장하고 영업이익은 38% 증가할 것”이라고 덧붙였다.

|

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)

![[포토]국회부의장 후보 선출, '수락연설하는 이학영 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600632t.jpg)

![[포토]이호진 태광 전 회장 다시 구속 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600402t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]윤두상 '공략 지점 확인한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500391t.jpg)

![[포토] 심짱과 최승빈, 허인회와 이대호 '상품도 받았어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500176t.jpg)

![[포토] 홀아웃하는 신용구](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600189t.jpg)