[이데일리 원다연 기자] 삼성증권은 6일

한샘(009240)에 대해 이익 정상화를 위해선 매출 확대가 필요하다고 평가하며 ‘보유’ 투자의견을 유지한다고 밝혔다. 목표가는 5만1000원을 유지했다. 전일 종가는 5만3500원이다.

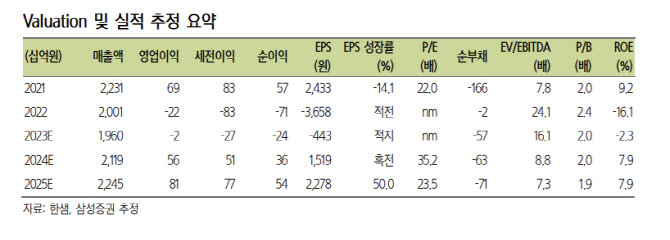

한샘의 3분기 영업이익은 49억원으로 지난해 동기(영업손실 136억원)와 비교해 흑자 전환했다. 매출은 4809억원으로 0.7% 증가했다.

백재승 삼성증권 연구원은 “2분기부터 시작된 판관비 절감 효과 지속, 2분기 부진에 대한 기저효과 로 비수기에도 회복된 홈퍼니싱 매출, 그리고 B2C 사업 전반에 걸친 제품 믹스 개선 효과 등이 이익 증가 요인이었다”고 분석했다.

백 연구원은 “다만 절대적인 이익 수준이 아직 손익분기점(BEP)을 벗어난 수준에 불과하기에, 전반적인 매출 회복이 전제될 때 이익 정상화가 가시화될 것”이라며 “3분기 영업외손익에는 충당금 약 150억원이 일회성 비용으로 반영되어 순적자는 좀 더 확대됐다”고 평가했다.

부동산 시장의 불확실성이 이어지고 있어 한샘의 실적 회복에도 시간이 걸릴 것이란 전망이다. 백 연구원은 “주택 매매 거래량이 작년 하반기 극도의 부진에서 벗어난 것은 사실이지만, 올해 3월 이후 추가 회복보다는 보합세가 유지되고 있다”며 “고금리 기간이 예상보다 길어질 수 있다는 전망이 우세해지며, 여전히 부동산 시황 불확실성 우려가 지속되고 있다”고 밝혔다.

그는 “그동안 한샘은 일부 제품들에 대한 가격 인상을 통해 수익 방어를 노력해 왔지만, 시황 흐름상 매출 회복은 가파르기보다는 점진적으로 이뤄질 것”이라며 “회복의 방향성은 긍정적이나 실적 정상화 소요 시간을 감안해야 한다”고 평가했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]추경호-박찬대, '회동 성과는?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700546t.jpg)

![[포토]동아오츠카, 오로나민C 마시고 경품 참여 해보세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700513t.jpg)

![[포토] 다회용 컵 사용 발언하는 손정현 스타벅스 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700500t.jpg)

![[포토]최고위원회의, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700336t.jpg)

![[포토]비대위, '모두발언하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052700332t.jpg)

![[포토] 한승수 '통산 승수 3승'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600302t.jpg)

![[포토]비 맞으며 이동하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600336t.jpg)

![[포토]휘발유, 5주 만 1,700원 아래로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600292t.jpg)

![[포토]배소현 '아빠 생각에 꾹 참았던 눈물이'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600317t.jpg)