[이데일리 이정현 기자] 유안타증권은

삼성에스디에스(018260)에 대해 “오랜 기간 삼성그룹 데이터센터 및 클라우드 서비스 구축 및 운용 경험이 있어 현재의 B2B AI 시장 트랜드에 최적화되어 있고, 그룹 Captive 부문의 일정 수요가 있어 수혜가 기대된다”고 평가했다. 투자의견은 ‘매수’, 목표가는 20만8000원으로 ‘상향’했다.

이창영 유안타증권 연구원은 26일 보고서에서 “현재 국내외 많은 기업들이 생산성 향상을 위한 AI 기술 도입 수요가 높은 상황이며, 클라우드 기업들(MS 구글 아마존)로부터 AI 솔루션이 부가된 클라우드 서비스를 도입해 AI를 기업 내부에 활용하고자 하고 있다”며 이같이 밝혔다.

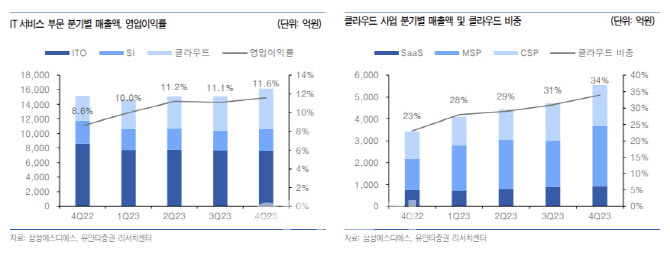

삼성에스디에스는 지난해 4분기 매출액은 전년동기대비 20.5% 줄어든 3조3771억원, 영업익은 14.4% 늘어난 2145억원, 지배순이익은 41.8% 감소한 1419억원으로 시장기대치에 부합했다. IT서비스 부문은 클라우드 매출 고성장, ERP, MES 등 차세대 시스템 확대 등으로 매출액이 6.5% 늘어난 1조 6160억원을 기록했다. 클라우드 사업은 고성능 컴퓨팅(HPC) 확대, 클라우드 전환 및 구축 확대로 매출액이 63% 늘어난 5556억원을 시현했다. 물류 부문은 글로벌 물류 플랫폼 ‘Cello Square’ 고성장 및 항공, 해상 운임 반등으로 매출액 1조7611억원을 기록했다.

이 연구원은 2024년 전망으로 IT서비스는 “퍼블릭 생성형 AI 플랫폼 ‘Fabrix’ 사내 테스트 후 상반기 출시 예정이며 생성형 AI 도입 원하는 삼성 계열사 등 다양한 기업들에게 공급하고 있다”며 “기업용 AI 솔루션 ‘브리티 코파일럿’이 2월 출시 예정으로 IT서비스 부문 매출 성장을 견인하고 있는 클라우드 사업은 2024년 기업들의 AI솔루션 및 AI관련 인프라 구축 수요와 함께 고성장이 지속할 것으로 전망된다”고 말했다.

이어 “물류 부문은 글로벌 서비스 지역 확대, 의약·식료품 등 신규 아이템 확대, ‘Cello Square’ 통한 고객사 데이터 기반의 서비스 확대로 성장이 기대된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토]박단유 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400533t.jpg)

![[이車어때]"이 감성 어떻게 잃어"…클럽맨과 '헤어질 결심'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400063t.jpg)