[이데일리 조해영 기자] 키움증권은 10일

GKL(114090)에 대해 신종 코로나바이러스 감염증(코로나19)의 영향이 지속되면서 외국인 VIP 방문이 재개될 때까지는 손실이 계속 이어질 것으로 전망했다. 이에 투자의견은 ‘매수(buy)’를 유지했지만 목표주가는 기존의 2만1000원에서 1만7500원으로 16.67% 하향 조정했다. GKL의 9일 주가는 1만2450원이다.

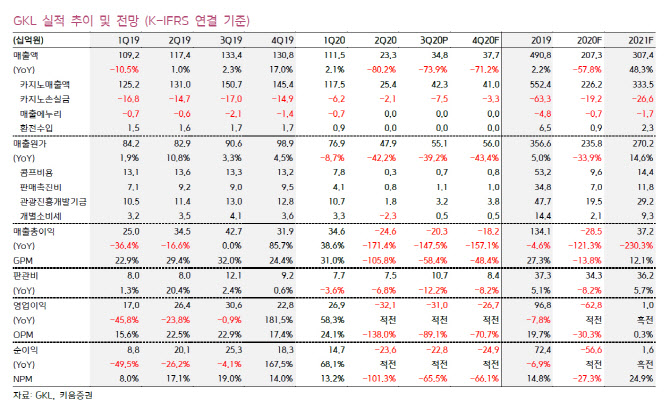

GKL은 3분기 영업손실 310억원을 기록하면서 전년 동기 대비 적자로 돌아섰다. 같은 기간 매출액은 73.9% 감소한 348억원을 기록하는 등 코로나19로 인한 국가 간의 이동 제한 여파가 실적 부진으로 계속 나타나고 있다.

3분기 전체 입장객 수는 9만8900명으로 전년 동기 대비 75.7% 감소했다. VIP는 전년 동기 대비 60% 감소한 1만5600명이 방문했지만 드랍액(칩으로 바꾸는 금액) 규모가 상대적으로 큰 중국과 일본VIP 입국 제한으로 전체 드랍액은 같은 기간에 72.7% 줄었다.

이남수 키움증권 연구원은 이날 보고서에서 “판촉비 등 변동비 감소는 두드러졌지만 급여 등 고정비용 축소가 어려워 매출 원가가 전년 동기 대비 39.2% 감소하는 데 그치면서 손실 지속이 발생했다”고 전했다.

올해 5월부터 10월까지 6개월간 집계된 월평균 드랍액과 카지노 순매출액은 각각 997억원, 117억원이다. 지난해 월평균 일본과 중국VIP의 드랍액이 각각 986억원, 887억원임을 고려하면 실적 회복을 위해서 외국인VIP 방문이 반드시 필요하다는 평가다.

이 연구원은 “로컬VIP에만 의존한 카지노 운영이 이어지면 인건비의 탄력적 운영이 어려운 특성이 반영돼 3분기와 유사한 매출과 영업손실 규모가 지속될 것으로 판단한다”고 말했다.

트래블 버블을 가정하면 인바운드 카지노 VIP의 입국 활성화가 아웃바운드 일반 여행 수요보다는 먼저 회복할 것으로 전망된다. 키움증권은 중장기적인 백신·치료제 개발 같은 글로벌 이벤트 확인이 필요하다는 판단 하에 투자의견은 매수를 유지하지만 목표주가는 1만7500원으로 낮춰 잡았다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]윤두상 '공략 지점 확인한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500391t.jpg)

![[포토] 심짱과 최승빈, 허인회와 이대호 '상품도 받았어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500176t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토]윤이나 '버디위해 집중한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500432t.jpg)