[이데일리 박순엽 기자] NH투자증권은 25일

삼성바이오로직스(207940)에 대해 올해 산업 회복에 대한 기대감으로 글로벌 신약 생산의 핵심 밸류체인 피어들의 주가 상승이 이어지면서 박스권 탈출의 기회가 생기리라고 내다봤다. 투자의견은 ‘매수’, 목표가는 105만원으로 10.5% ‘상향’했다. 전 거래일 종가는 78만8000원이다.

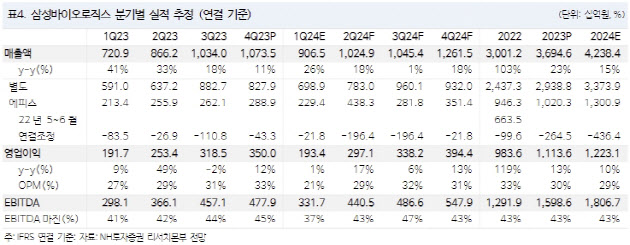

| | (표=NH투자증권) |

|

박병국 NH투자증권 연구원은 “산업 회복 기대감으로 피어 그룹(써모피셔·다나허·론자 등)의 2025년 EV/EBITDA 평균은 최근 13% 상승했다”면서도 “꾸준히 낮아진 삼성바이오로직스의 멀티플은 박스권 탈출의 포인트”라고 평가했다.

또 “올해 이후 피어의 톤 변화는 동사와 바이오 지수의 핵심으로 이들의 톤은 삼성바이오로직스 6공장 증설 방향과 연결된다”며 “이달 말 써모피셔·다나허 가이던스에 주목해야 할 이유”라고도 봤다.

앞서 삼성바이오로직스는 지난해 연결기준 영업이익이 전년 동기 대비 12% 늘어난 3500억원, 같은 기간 매출액이 11% 증가한 1조735억원으로 집계됐다고 발표했다. 삼성바이오로직스 별도 매출액은 전년 동기 대비 11% 증가한 8279억원, 영업이익은 8% 늘어난 3340억원으로 시장 기대치를 소폭 웃돌았다.

박 연구원은 삼성바이오로직스의 지난해 4분기 실적이 기대치를 상회한 데에 대해 “예상 대비 낮아진 PPA 상각비와 연결 조정, 에피스 판관비(일회성 추정) 감소가 주요한 원인”이라고 설명했다. 그러면서 올해 삼성바이오로직스의 연결기준 영업이익을 전년 대비 10% 늘어난 1조2231억원, 같은 기간 매출액을 15% 증가한 4조2384억원으로 예상했다.

그는 또 “4공장 매출 5469억원과 에피스 출시 마일스톤 2041억원이 매출액 상승에 기여하고, 5공장 인력 채용 등 판관비 또한 상승 폭이 확대할 것으로 보인다”며 “삼성바이오로직스의 상·하반기 매출액 비중이 4대 6 정도로 나타나고 PPA 상각비 2500억원 등 분기별 실적 변동도 있을 것”이라고 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]윤두상 '공략 지점 확인한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500391t.jpg)

![[포토] 심짱과 최승빈, 허인회와 이대호 '상품도 받았어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500176t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토] 세종 관련 체험행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400837t.jpg)

![[포토]윤이나 '버디위해 집중한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500432t.jpg)