![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

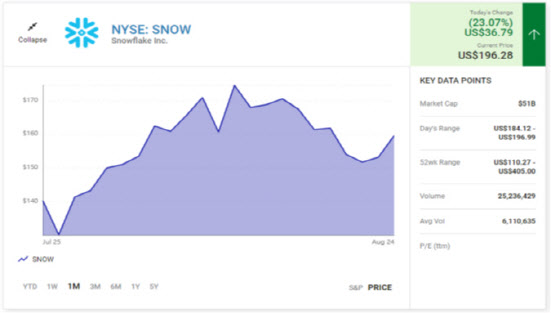

[이데일리 이정훈 기자] 지난 2020년 기업공개(IPO) 당시 `투자의 귀재`인 워런 버핏이 투자한 것으로 유명세를 떨쳤던 데이터 클라우드 기업인 스노우플레이크(SNOW)가 오랜 만에 활짝 날아 올랐다.

향후 경기 침체가 오면 기업들이 지갑을 닫을 것이라는 우려로 인해 줄줄이 실적 전망을 하향 조정하고 있는 테크주(株)들과는 차별화된 실적과 실적 전망을 내놓은 스노우플레이크의 경쟁력에 월가 전문가들도 호평을 내놓고 있다.

25일(현지시간) 뉴욕 주식시장에서 거래된 스노우플레이크 주가는 전일대비 23.07% 급등한 196.28달러로 장을 마감했다. 올 들어 40.9%나 하락하고 있는 스노우플레이크지만, 지난 6월 110달러의 52주 신저가를 찍은 이후 두 달여 만에 무려 78%나 뛰어 올랐다.

|

이 같은 스노우플레이크의 주가 상승은 지난 2분기 실적 발표에서 공개된 탄탄한 실적과 향후 낙관적인 전망이 반영된 것으로 풀이된다.

스노우플레이는 2분기 중에 70센트의 주당 순손실을 기록했지만, 잉여현금흐름은 플러스(+)를 유지했고 매출액은 4억9700만달러로 시장 전망치였던 4억6700만달러를 웃돌았다. 이는 전년동기로는 83% 증가한 것으로, 앞선 1분기 매출 성장률 85%에 거의 육박하는 수준이었다.

이에 회사 측은 3분기 제품부문 매출도 5억~5억500만달러, 연간 매출도 19억1000만~19억2000만달러로 제시해 전년대비 67~68% 성장을 점쳤다.

스노우플레이크처럼 고객들에게 소프트웨어 서비스를 제공하는 SaaS업체들에게 가장 중요한 지표인 고객수 성장세도 양호했다. 2분기 전체 고객수는 36% 늘어난 6808곳이었는데, 이는 월가 전망치인 6739곳을 크게 웃돌았다.

|

특히 매출 100만달러 이상인 대형 고객수도 112% 증가한 246곳이나 됐다. 또 포브스지가 선정하는 글로벌 2000대 기업 중 고객수는 510곳으로 전년대비 15% 늘었다.

이 같은 실적 발표가 나오자 월가에선 스노우플레이크에 대한 호평이 쏟아졌다.

캐너코드 제뉴이티는 “또 한번 멋진 분기 실적을 냈다”고 총평하면서 “회사 경영진이 경제여건 불확실성에 대해 약간의 우려를 보였지만, 회사는 여전히 평상시 상황과 다르지 않아 보인다”고 했다. 이어 “주가가 싸진 않지만, 소트프웨어 업종에서 가장 빠른 성장성을 보이고 현금 마진을 개선시키면서 수익을 잘 내고 있는 카테고리 선도 기업”이라고 평가했다.

|

그렉 모스코위츠 미즈호 애널리스트도 투자의견을 ‘매수(Buy)’로 제시하면서 목표주가를 200달러에서 225달러로 상향 조정했다. 그는 “회사 경영진이 자사의 많은 고객들이 소비를 줄이지 않고 있다는 점에 확신을 갖고 있었다“며 ”인상적인 분기 실적을 내면서 미래 성장을 위한 포지셔닝이 잘 돼 있다는 것을 확인시켰다“고 평가했다.

또 알렉스 저킨 울프리서치 애널리스트도 ‘시장수익률상회’ 의견을 유지하며 목표주가를 170달러에서 197달러로 높였다. 그러면서 ”빅테크 기업들이 줄줄이 이익 전망치를 낮추는 와중에 이 회사만은 의미있는 차별성을 보였다“며 ”회사 측이 제시한 하반기 실적 전망이 달성되지 않을 리스크도 낮아 보인다“고 말했다.

다만 회사 영업을 둘러싼 거시경제적 어려움을 걱정하는 목소리는 있었다.

칼 커스테드 UBS 애널리스트는 스노우플레이크 투자의견을 ‘시장수익률상회’에서 ‘중립(Neutral)’으로 낮추면서 “실적 자체는 인상적이지만 거시경제 압력이 결국 향후엔 영향을 미칠 것 같다”며 여타 대형 SaaS업체로 실적 전망을 낮췄던 세일즈포스나 스플렁크의 길을 따라갈 것으로 우려했다.

![[포토]이정민 '차분한 시작'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300177t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]녹색건물 컨퍼런스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200510t.jpg)

![[포토] 김영수 '파워샷으로 시작합니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300229t.jpg)