![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

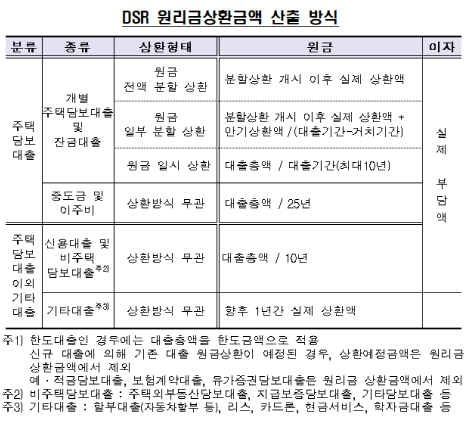

금융위원회는 오는 30일부터 보험업권에 DSR을 자율 규제 형식으로 도입한다고 28일 밝혔다. DSR은 대출받으려는 사람의 연간 소득 대비 모든 대출의 원리금 상환액 비율이다. 대출 원금과 이자를 자기 소득으로 감당할 수 있을 만큼만 빌려준다는 취지다.

보험사가 신규로 취급하는 주택담보대출과 신용대출 등 모든 종류의 가계 대출에 DSR을 적용한다. 다만 새희망홀씨·바꿔드림론 등 서민 금융 상품과 300만원 이하 소액 신용대출, 중도금·이주비 대출 등을 신규 취급할 때는 DSR을 고려하지 않고, 주택 대출 등 다른 대출을 취급하기 위해 DSR을 산정할 때만 이를 부채에 포함한다. 보험 계약 대출·유가 증권 담보 대출 등 담보가 확실한 경우에는 신규 대출 취급뿐만 아니라 다른 대출의 DSR을 산정할 때도 부채에서 제외한다.

분자인 부채의 경우 원금은 상환 방식에 따라 실제 상환액이나 전체 대출액을 특정 기간으로 나눠 계산하고, 여기에 실제 이자 상환액을 더해 대출자의 전체 빚을 산출한다. 예를 들어 원금 일시 상환 방식의 주택담보·잔금대출은 대출 총액을 최장 10년으로 나눈 원금과 실제 이자 부담액을 더하고, 신용·비주택담보대출의 경우 상환 방법과 무관하게 대출 총액을 10년으로 나눈 원금과 실제 이자 부담액을 합해 부채를 구하는 것이다.

보험사는 자체적으로 정한 적정 DSR 비율을 넘는 고DSR 대출을 취급할 때 사후 관리 대상으로 선정해 모니터링하고 조기 경보 대상 등에 포함해야 한다. 다만 당분간은 제도 시범 운영 기간인 만큼 대출 거절 등 규제를 바로 적용하는 것은 아니다. 금융위는 시범 운영을 거쳐 내년 상반기부터 보험사가 신규 가계 대출 취급액 중 고DSR 비중을 일정 비율 이내로 관리하도록 간접적인 위험 관리 기준으로 활용하겠다는 방침이다.

|

![[포토]한진선 '정교한 임팩트'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600422t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)

![[포토]국회부의장 후보 선출, '수락연설하는 이학영 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600632t.jpg)

![[포토]이호진 태광 전 회장 다시 구속 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600402t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]한진선 '버디 퍼트 들어가라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600430t.jpg)