![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

소프트뱅크그룹은 지난 9일 실적 발표를 통해 미국 상장주식과 파생상품(선물·옵션)에 투자하기 시작했다고 밝혔습니다. 원래 비상장주식에 주로 투자해오던 소프트뱅크인데, 최근 설립한 자회사를 통해 보다 여러 대상에 투자하기 시작한 겁니다. 손 회장은 이날 컨퍼런스에서 “상장주식 투자에 대한 테스트 운용을 얼마 전 시작했다”며 “현재도 테스트 운용 중으로 당분간 상황을 보고 투자 방향을 정하겠다”고 설명했습니다.

시장이 가장 관심있게 지켜봤던 건 ‘나스닥 고래’설입니다. 소프트뱅크가 대규모의 콜옵션(주가가 올랐을 때 미리 정해진 가격으로 살 수 있는 권리)을 사들였다고 알려지면서 시장에 큰 파문이 일었습니다.

|

손정의 ‘나스닥 고래’는 맞았다

콜옵션은 미리 정해진 가격에 사들일 수 있는 권리, 즉 일종의 보험같은 겁니다. 만약 지금 주가가 100원이라고 치고, 500원에 행사 가능한 콜옵션을 50원에 샀다고 가정해 봅시다. 만약 주가가 1000원으로 올랐다면 나는 500원을 주고 1000원짜리 주식을 사들일 수 있는 겁니다. 반대로 주가가 500원 밑으로 결정되면 보험료 50원만 내고 옵션 행사를 포기하면 되는 거고요. 주가가 오르면 오를수록 나에겐 이득이겠죠? 반대로 옵션 판매사(증권사)는 주가가 오르면 오를수록 손해를 보게 됩니다. 이 구조를 소프트뱅크에 대입하면, 소프트뱅크가 콜옵션을 사들인 만큼 옵션 판매사 역시 같은 종목의 현물 주식을 사들여서 피해를 줄이려고 노력하게 됩니다. 옵션 판매에 대한 손해를 현물 주식 상승분으로 메워야 하니까요. 손 회장이 시장에서 ‘나스닥 고래’라고 불렸던 이유는 이 때문입니다. 소프트뱅크가 대규모의 콜옵션을 사들이면서 증권사도 덩달아 주식을 대규모로 살 수밖에 없었고, 이 때문에 주가 상승 압력이 높아졌다는 거죠.

|

자세히보면 생각보다 덜 위험한 고래?

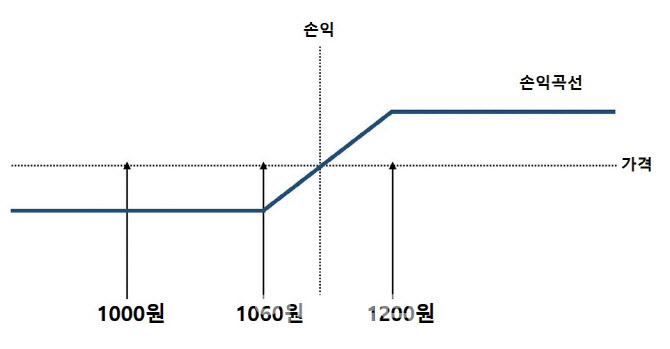

먼저 콜옵션 매수·매도는 ‘콜스프레드 전략’에 이용됐을 가능성이 큽니다. 콜스프레드는 행사가격이 낮은 콜옵션을 사고, 행사가격이 높은 콜옵션을 팔아 이익을 얻는 방식입니다. 예컨대 △행사가격이 1000원이고 옵션 프리미엄(보험료)이 100원인 콜옵션A를 사고 △행사가격이 1200원이고 옵션 프리미엄(보험료)이 40원인 콜옵션B를 팔았다고 가정해보죠. 이 경우 A매수·B매도로 나가는 프리미엄 가격(보험료)은 -60원(100원 지출+40원 수입)입니다.

이 상태에서 주가가 1000원을 밑돈다면 60원만 날아갑니다. 콜옵션 행사가격이 현재 주가보다 비싸야 이득인데 싼 상황이니까 옵션을 행사하지 않고 보험료만 날리면 되니까요. 현재 주가가 900원인데 굳이 1000원을 줘가며 900원짜리를 살 필요는 없겠죠. 콜옵션B를 사 간 상대도 행사하지 않을테니 보험료 수입은 그대로입니다.

반면 주가가 1000원에서 1200원 사이에 결정됐다고 쳐봅시다. 이경우 행사가격 1000원짜리 옵션을 행사할 수 있겠죠? 다만 보험료를 감안하면 60원은 더 올라야하니, 1060원부터 이익일 겁니다. 콜옵션B를 사간 상대도 아직 1200원이 되지 않았으니 옵션을 행사하지 않을 것이고 내가 추가로 손해 볼 가능성도 없습니다.

다만 1200원 이상 올라가면 더이상 이익이 증가하지 않습니다. 1200원 이상 올라가면 콜옵션B를 산 사람이 옵션을 행사하려고 들 테니까요. 예를들어 주가가 1300원이 됐다고 가정하면, 콜옵션A를 행사해 300원을 이득보는 대신 100원을 보험료로 지불해야하니 200원이 이득입니다. 반면 콜옵션B를 행사당하니까 100원을 상대에게 줘야하고요, 대신 보험료 40원을 챙겨서 60원 손해입니다. 즉 1300원이 되면 A매수·B매도로 총 140원을 얻는 겁니다. 한편 주가가 1400원이 돼도 마찬가지입니다. 콜옵션A를 행사해 400원을 이득보는 대신 100원을 보험료로 지불하니 300원이 이득이고요, 콜옵션B를 행사당해서 줘야하는 돈은 200원에, 챙긴 보험료는 40원이니 160원이 손해. 이 경우 A매수·B매도로 얻는 이득도 140원이죠.

|

손정의 “내가 고래라고? 감개무량” 농담도

뿐만 아니라 주가지수선물의 매도는 대규모로 매수한 빅테크 주식에 대한 헷지(위험회피) 성격일 가능성이 큽니다. 빅테크 주식을 큰 규모로 샀는데 주가가 떨어지면 큰 손해를 볼 테니, 대신 주가지수선물을 매도해 그 손실을 메우려고 하는 셈이죠.

이렇듯 소프트뱅크의 전략은 ‘고래’라고 불렸던 것 치고는 꽤 위험회피 요소를 곳곳에 잘 심어둔 전략에 속합니다. 손정의 회장 역시 크게 개의치 않아 합니다. 손 회장은 “우리를 보고 나스닥 고래라고 하는데 소프트뱅크가 갖고있는 주식이 30조 9000억엔이라는 점을 감안하면 4000억엔 파생이 차지하는 비중은 단 1%밖에 안된다”며 “우리한텐 단 1%의 문제일 뿐인데 나스닥 고래가 됐다니 감회가 새롭다”고 농담할 정도죠.

한편 소프트뱅크는 앞으로도 상장주식과 파생상품 투자를 이어갈 것이라고 밝혔습니다. 손 회장은 “AI혁명에 투자하는 좋은 팀을 만들려면 루키(비상장사 유니콘)도 필요하지만 메이저리그선수(상장사)나 3관왕도 있어야 한다”며 “상장주식 투자를 효율성 있게 하기 위해 옵션을 활용하고 있는데, 옵션 투자액이 제로(0)가 된다 하더라도 소프트뱅크에겐 전체에서 1%의 손실밖에 지나지 않으니 너무 나쁘게 보지 않았으면 좋겠다”고 설명했습니다. 손 회장의 손이 크긴 큰 만큼 앞으로도 행보를 지켜봐야 할 필요가 있겠습니다.

![[포토] 아프리카 문화 페스티벌 열리는 광화문광장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000582t.jpg)

![[포토]넷플릭스 '더 에이트 쇼' 주역들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000196t.jpg)

![[포토] 문경준의 컨트롤](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000075t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)

![[포토] 벼 드문모심기 일관농작업대행 시연회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901414t.jpg)

![[포토] APC 운영협의회 인사말하는 강호동 농협회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901395t.jpg)

![[포토]뱅크시 작품에 대해 소개하는 유한일 상무](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901052t.jpg)

![[포토]'대화하는 윤재옥-이철규'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050901021t.jpg)

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토] 김한별 '변형 스테이블포드 최강자'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051000270t.jpg)