![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

금융위원회와 금융감독원은 “오는 6월 17일부터 모든 2금융권 회사에 DSR을 관리 지표로 도입할 것”이라고 30일 밝혔다.

DSR은 대출자의 소득에서 모든 대출의 원금과 이자 상환액이 차지하는 비율이다. 연 소득 3000만원인 사람이 1·2금융권(대부업체 포함) 대출을 받아 매년 2100만원을 갚는다면 DSR은 70%다.

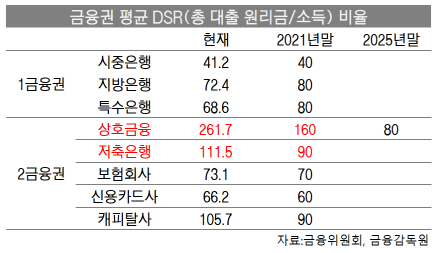

1금융권인 은행은 지난해 10월 31일부터 DSR을 관리 지표로 먼저 도입했다. 이에 따라 신한·KB국민은행 등 시중은행은 일반 가계를 대상으로 DSR이 70%를 넘는 ‘고(高)위험’ 대출 금액을 전체 신규 대출액의 15%, 지방은행은 30%, 특수은행은 25% 이내로 관리하고 있다.

금융 당국은 2금융권의 경우 업권별 특수성을 고려해 DSR 비율이 70%를 초과하는 고DSR 대출의 관리 목표치를 달리 정했다.

장기 목표치도 제시했다. 상호금융권은 현재 261.7%인 평균 DSR 비율을 오는 2021년 말까지 2년 반 안에 160%로 확 끌어내리기로 했다. 저축은행은 111.5%에서 90%, 보험사는 73.1%에서 70%, 카드사는 66.2%에서 60%, 캐피탈사는 105.7%에서 90%로 낮춰야 한다.

|

최훈 금융위 금융정책국장은 “비주택 담보 대출 등은 소득 확인만 받으면 지금도 DSR 비율이 바로 떨어지는 만큼 과도하게 2금융권 가계 대출을 죄는 것이 아니다”라며 “저신용 계층의 금융 이용을 제약하지 않는 수준으로 관리 지표를 정했다”고 말했다.

금감원은 상호금융권 회사가 대출자 소득 확인을 충실히 할 경우 지금도 실질 DSR 비율이 176% 내외로 기존 261.7%보다 큰 폭으로 내려간다고 추정했다. 실제 대출 사례를 바탕으로 추산한 결과다. 따라서 오는 2021년 말까지 상호금융권 DSR 비율을 160% 아래로 낮춘다는 목표도 과도한 수준이 아니라는 얘기다.

금융 당국은 농·어민, 자영업자 등 2금융권을 주로 이용하는 대출자의 경우 직장인과 달리 소득을 증명하기 어렵다는 점을 고려해 기존 제도도 일부 보완했다. 농·어민은 대출 신청자가 매출액 자료 등을 바탕으로 신고한 소득에 농협 등 조합 납품 실적을 반영할 수 있게 하고, 신용정보회사 추정 소득액의 소득 인정 비율도 기존 80%에서 90%로 높이기로 했다. 건강 보험료 납부 내역 등 공공기관 발급 서류를 근거로 하거나 대출자가 자체적으로 신고한 소득도 지금은 연 5000만원까지 인정하지만, 앞으로 연 7000만원으로 상향하기로 했다.

이밖에 보험 약관 대출(보험 가입자가 보험을 해약할 때 돌려받는 해지 환급금 범위에서 돈을 빌리는 것)을 받을 때는 DSR 규제를 적용하지 않기로 했다. 담보 가치가 확실하고 보험 약관상 보험사가 대출 신청을 거절하기도 어렵기 때문이다. 다른 대출을 받을 때도 보험 대출의 이자만 DSR 계산에 반영한다.

예·적금 담보 대출도 원금이 아닌 이자 상환액만 DSR 계산에 반영하기로 했다. 현재 1금융권의 경우 대출자의 DSR 비율을 계산할 때 대출금에 예·적금 담보 대출 원리금을 모두 포함하지만, 이달 중순부터는 2금융권과 동일한 기준을 적용한다.

![[포토]한진선 '정교한 임팩트'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600422t.jpg)

![[포토] Y교육박람회 2024](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600894t.jpg)

![[포토] 김한별 '빛나는 컨트롤로 스폰서대회 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600333t.jpg)

![[포토]뚝섬한강공원에서 열린 서울국제정원박람회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600750t.jpg)

![[포토] 영등포구, "정원도시 만들겠다"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600594t.jpg)

![[포토] 문래동 꽃밭정원 조성 감사패 전달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600573t.jpg)

![[포토]금융위원회, 벤처기업 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600475t.jpg)

![[포토]국회부의장 후보 선출, '수락연설하는 이학영 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600632t.jpg)

![[포토]이호진 태광 전 회장 다시 구속 기로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600402t.jpg)

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]임희정 '첫 홀 승리했다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600448t.jpg)