뉴스 검색결과 353건

- 상가 기준시가, 2005년 이후 처음으로 떨어졌다.

- [이데일리 온혜선기자] 부동산 경기침체로 인해 내년 1월 1일부터 적용되는 수도권 및 5대 지방광역시의 상업용 건물(상가) 기준시가가 2005년 제도 도입 이래 처음으로 하락했다. 오피스텔 기준시가 상승률은 2.96%를 기록, 2005년 이후 가장 낮은 상승률을 기록했다. 국세청은 수도권 및 5대 광역시(대전·광주·대구·부산·울산)에 있는 일정규모(3000㎡ 또는 100개호) 이상의 상업용 건물 4810동, 41만호와 오피스텔 3223동, 31만호 등 총 72만호의 기준시가를 결정해 고시한다고 28일 밝혔다. 국세청에 따르면 상업용 건물의 내년 기준시가는 평균 0.04% 하락했다. 상업용 건물 기준시가는 2005년 최초 고시된 뒤 2006년 16.8%, 2007년 7.3%, 2008년 8.0% 상승해 왔으나 2009년에는 하락세로 돌아섰다. 지역별로는 서울지역 상업용 건물이 평균 1.26%, 인천 지역이 1.11% 상승했을 뿐 경기(-1.12%), 대전(-1.80%), 광주(-2.69%), 대구(-0.76%), 부산(-0.13%), 울산(-1.78%) 등 나머지 지역은 모두 하락했다. 내년 적용될 오피스텔 기준시가는 2.96% 상승했다. 오피스텔 기준시가는 역시 2005년 최초 고시 이후 2006년 15%, 2007년 6.5%, 2008년 8.3% 등으로 상승세를 지속해왔으나 2009년 상승폭이 크게 둔화됐다. 지역별로는 서울(3.41%), 경기(3.93%), 인천(1.64%) 등 수도권 지역과 울산(0.40%)은 상승했다. 대전(-1.0%), 광주(-2.39%), 대구(-0.59%), 부산(-0.12%) 등 나머지 광역시는 하락했다. 기준시가 고시대상은 전년도 67만530호에 비해서는 7%(4만8000호) 증가했으며 지역별로는 수도권(서울·인천·경기)에 전체 고시대상 호수의 84%(60만5209호)가 집중됐다. 기준시가의 조사기준일은 9월1일이고 시가반영률은 작년과 같은 80%다. 기준시가는 취득 당시의 실질거래가액을 확인할 수 없는 양도소득세나 상속·증여재산의 시가를 알 수 없는 상속·증여세를 과세할 때 활용되며 취득세·재산세·등록세 등에는 적용되지 않는다. 적용시점은 내년 1월1일 이후 양도·상속·증여분부터다. 고시된 기준시가는 이달 31일부터 국세청 홈페이지(www.nts.go.kr)에서 열람할 수 있으며 이의가 있으면 내년 1월 2일부터 31일까지 홈페이지에서 `상업용건물·오피스텔 기준시가 재산정 신청서`를 내려 받아 우편 또는 인터넷으로 제출하면 된다. 재산정 신청 건은 국세청에서 2월 중 부동산평가 전문기관을 통해 재조사해 그 결과는 2월 말까지 통지한다.

- (새해 달라지는 제도)①종부세 완화등 감세 확 늘어난다

- [이데일리 김기성기자] 기획재정부는 내년부터 달라지는 정부 부처의 제도 및 법규사항을 정리한 `2009년부터 이렇게 달라집니다`라는 책자를 23일 발간했다. 이데일리는 23개 행정기관의 총 400여건의 바뀌는 제도 및 법규사항을 ▲세제 ▲산업/국토환경(2차례) ▲교육·과학/보건복지·여성 ▲노동/행정·문화/법무/농식품·산림 등 4분야로 나눠 주요 내용을 소개한다. [편집자주]이명박 정부가 경기부양을 위해 감세 정책을 적극 펼치면서 내년부터 세금제도가 크게 달라진다.우선 부동산 관련 세금중 `뜨거운 감자`였던 종합부동산세제가 완화된다. 과세기준은 6억원에서 9억원으로 상향 조정되고, 과세방식도 헌법재판소의 판결에 따라 세대별 합산과세에서 인별과세로 변경된다. 또 수도권 이외의 주택경기 활성화를 위해 지방 지역 주택을 소유해 2주택자가 되는 사람들의 양도세 중과도 완화된다.종합소득세율과 법인세율은 단계적으로 인하되고, 부양가족이 많은 세대의 공제금액도 늘어난다. 연구개발과 관련한 세제지원도 확대된다. ◇ 종합소득세율·법인세율 인하내년부터 종합소득세율이 과세표준별로 각각 2%포인트씩 단계적으로 인하된다. 1200만원 이하 소득자의 세율은 현행 8%에서 6%로 즉각적으로 내려가고, 1200만~4600만원과 4600만~8800만원의 경우 매년 1%씩 2년에 걸쳐 인하된다. 8800만원 초과자의 소득세율은 내년 한해동안 현행 35%로 묶인 뒤 2010년에 33%로 떨어진다. 양도소득세 과세표준도 인하돼 종합소득세율과 시기별로 같아진다.법인세율은 매년 단계적으로 낮아지는 한편 그에 대한 과세표준 구간은 현행 1억원에서 2억원으로 높아진다. 낮은 법인세율의 경우 현행 13%→(`08년 귀속)11%→(`10년 귀속)10%로 인하되고, 높은 법인세율은 25%→(`09년 귀속)22%→(`10년 귀속)20%로 떨어진다.◇ 종부세 완화..과세기준 9억원으로 상향·인별과세 전환노무현 정부가 서울 강남지역 집값을 잡기 위해 대폭 강화한 종합부동산세 제도가 완화된다. 1세대 1주택자에 대해서는 3억원의 기초공제가 허용돼 과세기준이 현행 6억원에서 9억원으로 상향 조정된다. 장기보유자 세액공제제도(20~40%)와 60세 이상 고령자 세액공제(10~30%)도 신설된다. 과세방식은 세대별 합산과세에서 인별과세 방식으로 전환되고, 세부담 상한은 300%에서 150%로 축소된다. ◇ 부양가족 많으면 세금혜택 늘어난다종합소득 기본공제액은 1인당 연 100만원에서 150만원으로 인상된다. 특별공제중 부양가족에 대한 의료비 소득공제 한도도 연 500만원에서 700만원으로 상향 조정된다. 교육비 소득공제 한도의 경우 취학 전 아동과 초·중·고등학생은 1인당 연 200만원에서 300만원으로, 대학생은 연 700만원에서 900만원으로 각각 높아진다. 이에 따라 부양가족이 많은 납세자의 세부담이 줄어들 전망이다. 장기주택저당차입금 이자상환액에 대한 소득공제 한도는 만기 30년 이상의 장기주택저당차입금 이자비용이 있을 경우 연 1000만원에서 1500만원으로 높아져 500만원의 세제 혜택을 더 받을 수 있다. 일용근로자 근로소득공제액도 하루 8만원에서 10만원으로 인상되며 근로장려금 지급대상도 확대되는 동시에 지급금액도 최대 120만원으로 늘어난다. ◇ 비과세 확대..다주택자 양도세 중과 완화1세대 1주택자에 대한 양도소득세 비과세도 확대된다. 장기보유특별공제는 연 4%, 최대 80%(20년 이상 보유)에서 연 8%, 최대 80%(10년 이상 보유)로 높아지고 일시적 2주택자 중복보유기간은 1년에서 2년으로 연장된다. 양도소득세 비과세 주택가격은 양도당시 실지거래가액 6억원에서 9억원으로 인상된다. 내년부터 2년간 한시적으로 양도하거나 신규 취득하는 주택(2년 이상 보유)에 대한 양도소득세율이 인하된다. 2주택자는 50%에서 6~35%로, 3주택 이상 소유자의 경우 60%에서 45%로 세율이 낮아진다. 1세대 1주택자가 지방소재 고향주택 취득으로 2주택자가 된 경우 종전 주택 양도시 1주택자로 간주돼 양도세 비과세 여부를 판단하도록 법이 바뀐다. 근무, 취학, 질병치료 등 실수요 목적으로 지방소재 1주택을 사들여 2주택자가 된 경우에도 종전 주택 양도시 1주택자로 간주된다. 1세대 2주택자라도 양도세 부과가 배제되고 장기보유특별공제(최대 30%)가 적용되는 지방 저가주택 기준이 확대된다. 공익목적으로 토지가 수용되는 경우 사업인정고시일로부터 5년전에 취득한 경우는 양도세 중과 대상에서 빠진다. 8년 이상 재촌재경한 농지, 임야, 목장용지를 직계존속으로부터 상속, 증여받은 뒤 양도할 때도 비사업용 토지에 대한 양도세 중과 대상에서 배제된다. ◇ R&D·연구인력 세제 지원 확대..지방미분양 세제지원연구 및 인력개발비에 대한 세액공제 제도가 영구화되고, 중소기업의 연구·인력개발비에 대한 세액공제율이 현행 15%에서 25%로 상향 조정된다. 또 연구·인력개발준비금 손금산입제도가 신설되고, 연구 및 인력개발을 위한 설비투자에 대한 세액공제율도 투자금액의 7%에서 10%로 높아진다. 임시투자세액공제제도의 일몰기한도 내년말까지 1년간 연장된다. 지방미분양주택 해소를 위해 2008년11월3일부터 2010년12월13일까지 취득한 지방미분양주택의 경우 추후 양도시 주택수에 관계없이 언제 양도하더라도 일반세율이 매겨지고 1세대1주택자와 같은 수준의 장기보유특별공제(최대 80%)가 적용된다. ◇ 신용카드 매출세액 공제 확대..근로장려금 지급 대상도 늘어 개인사업자의 신용카드 등 매출액과 관련, 일정 비율을 부가세 납부세액에서 공제하는 신용카드 매출세액공제 제도도 확대된다. 내년부터 그 이듬해 말까지 현행 세액 공제율은 30% 인상되고, 공제한도도 연간 500만원에서 700만원으로 늘어난다. 근로장려금의 지급대상도 대폭 확대되고, 지급금액도 최대 120만원으로 증가한다. 가업상속공제대상이 15년 이상된 사업체에서 10년 이상된 곳으로 완화되는 등 중소기업의 원활한 가업상속을 지원하는 방안도 강화된다. ◇ 이밖에 어떤 세제지원 있나공익목적 수용시 양도세 감면 등이 확대된다. 8년자경농지 양도세 감면한도도 현행 1년간 1억원, 5년간 1억원에서 1년간 2억원, 5년간 3억원으로 인상된다. 개발제한구역내 토지 양도세 감면제도가 신설되며 회사택시 부가가치세 납부세액의 경감율도 확대된다. 공동주택 관리용역 및 아동용품에 대한 부가세도 면제된다.

- 31일 장 마감 이후 주요 종목 뉴스 (재송)

- [이데일리 류의성기자] 다음은 31일 장 마감 이후 주요 종목 뉴스다.▲금호산업= 금호산업(002990)은 31일 작년 영업이익이 1561억9680만원으로 전년대비 24% 증가했다고 공시했다. 매출액은 1조9173억원으로 전년대비 17.7% 증가했고, 당기순이익은 414억원으로 78.7% 줄었다.▲신원종합개발= 신원종합개발(017000)은 작년 매출 1387억원, 영업이익 80억원, 당기순이익 18억원을 기록해 전년대비 3.19%, 37.40%, 8.67%가 각각 증가했다고 31일 공시했다.▲한국가구= 한국가구(004590)는 1주당 300원의 현금배당을 실시한다고 31일 공시했다. 시가배당율은 2.22%, 배당금총액은 4억5000만원이다.▲현대해상= 현대해상(001450)은 작년 12월 당기순이익이 248억원으로 전월대비 51.6%, 전년동월대비 358.1% 증가했다고 공시했다. 매출액과 영업이익은 각각 4441억과 376억원을 기록, 전년동기대비 13%와 338.7% 각각 증가했다.▲볼빅= 증권선물거래소는 볼빅(048550)에 대해 우회상장에 해당되지 않는다며 주권매매거래정지해제한다고 밝혔다.▲에이에스이= 에이에스이(058370)는 유휴자산매각을 통해 재무구조개선과 운영자금을 확보하기 위해 토지 및 건물을 50억원에 처분한다고 공시했다. 처분예정이은 2월14일이다. ▲대한해운= 대한해운(005880)은 31일 이사회를 열고 오는 2월4일부터 5월3일까지 자사주 25만주를 취득키로 결정했다고 밝혔다. 취득 예정금액은 300억원이다. 이와 함께 주당 2500원의 현금배당을 실시한다고 공시했다.▲KCC건설= KCC건설(021320)은 작년 영업이익이 548억원으로 전년대비 10.9% 감소했다고 31일 공시했다. 매출은 6397억원을 기록해 전년대비 10.4%, 당기순이익은 489억원을 기록해 6.3% 각각 감소했다. ▲삼성증권= 삼성증권(016360)은 작년 3분기(10월~12월) 당기순이익이 756억원으로 전분기대비 20.5%감소했다고 31일 공시했다. 전년동기대비 131.0% 증가했다. 매출은 4913억원으로 전분기대비 1.3% 감소했고, 전년동기대비 51.4% 증가했다. 영업이익은 910억원으로 전분기대비 22.0% 감소했고, 전년동기대비 91.7% 증가했다.▲태양금속= 태양금속(004100)공업은 작년 매출액 2054억원, 영업이익 53억원, 당기순이익 32억원을 기록했다고 공시했다. 매출액은 전년대비 11.3% 증가했다. 영업이익은 11.7% 감소했고 당기순이익은 68.7% 증가했다. ▲엔토리노= 엔토리노(032590)는 안규철 씨 등 3명이 임시주주총회 개최 금지와 이사회결의 무효확인청구 사건관련 가처분 소송을 낸 것으로 확인됐다고 공시했다. 회사 측은 변호인과 협의 후 대응할 것이라고 밝혔다. ▲엘앤에프= 엘앤에프(066970)는 작년 56억원 영업손실을 기록했다고 공시했다. 매출은 759억원으로 전년대비 39.9% 줄었고, 당기순손실은 56억원을 기록했다. 엘앤에프는 보통주 1주당 30원의 결산배당을 실시한다고 밝혔다.▲대우조선해양= 대우조선해양(042660)은 LNG선 2척을 수주했다고 공시했다. 계약금액은 4653억원이다. 계약기간은 2008년1월31일~2011년7월31일이다.▲대양제지= 대양제지(006580)공업은 작년 매출은 676억원,영업이익 56억원, 당기순이익 24억원을 기록했다고 밝혔다. 매출은 전년대비 22.9% 증가했다. 영업이익과 당기순이익은 21.1%와 48% 각각 감소했다. ▲대영포장= 대영포장(014160)은 작년 영업손실 2억1900만원을 기록, 적자가 지속됐다고 31일 밝혔다. 매출은 863억으로 전년대비 17.1% 증가했고 당기순손실은 13억5100만원으로 적자가 지속됐다.▲바이오매스코= 바이오매스코(046350)리아는 리먼브라더스(Lehman Brothers Commercial Corporation Asia Limited)가 보유지분 245만주(4.02%)를 처분했다고 공시했다. 이에 따라 리만브라더스 보유주식은 300만주(4.92%)로 감소했다.▲제일모직= 제일모직(001300)은 2월13일 2007년 경영실적 설명회를 연다고 밝혔다.▲트라이브랜즈= 트라이브랜즈(008900)는 작년 영업이익이 41억원으로 전년대비 29.2% 감소했다고 31일 공시했다. 매출은 1207억원으로 전년대비 3.6% 감소했고, 당기순이익은 535억원으로 901% 증가했다.▲JS전선= JS전선은 작년 영업이익이 143억8129만원으로 전년대비 34.6% 증가했다고 31일 공시했다. 매출액은 3709억원으로 22.8% 증가했고 당기순이익은 111억원으로 6.7% 감소했다. ▲신원= 신원(009270)은 작년 영업이익이 215억원으로 전년대비 8.5% 증가했다고 31일 공시했다. 매출액은 3297억원으로 전년대비 2.8% 감소했다. 당기순이익은 253억원으로 130.4% 증가했다.▲에스에프에이= 에스에프에이(056190)는 작년 영업이익이 440억8600만원으로 전년에 비해 31.2% 감소했다고 31일 공시했다. 매출액은 3067억5200만원, 순이익 421억3300만원으로 각각 19.5%, 21.3% 감소했다.▲오디코프= 오디코프(041320)는 대표이사가 종전 최규호 씨에서 최규호 유준석 씨로 공동대표로 변경됐다고 공시했다.▲KDS= KDS(017300)는 현저한 시황변동에 대한 조회공시 답변에서 주가 급등에 영향을 미칠 사항으로 진행중이거나 확정된 사항이 없다고 공시했다.▲바로비젼= 바로비젼(094480)은 작년 영업이익이 1500여만원을 기록해 전년대비 99.2% 감소했다고 31일 공시했다. 매출은 60억원을 기록해 전년대비 0.4% 감소했고 당기순이익은 2억6400만원을 기록해 전년대비 85.4% 줄었다.▲라딕스= 증권선물거래소는 라딕스(016160)에 대해 현저한 시황변동에 대한 조회공시를 요구했다. 공시 시한은 2월1일 오후6시까지다.▲레드캡투어= 레드캡투어(038390)는 지난해 영업이익이 77억3600만원으로 전년 15억5900만원 적자에서 흑자전환했다고 31일 공시했다. 매출액은 712억8300만원으로 20배 가량 늘었고, 당기순손실 174억8400만원으로 손실폭을 절반 가까이 줄였다. 회사측은 범한여행과의 합병으로 매출규모가 확대되고 수익률이 증대됐지만, 지분법적용투자주식의 투자제거차액 일시상각으로 영업외비용이 증가했다고 밝혔다. 레드캡투어는 이노버티브홀딩스에 액티패스(047710) 주식 121만8750주(15.1%•전량)를 140억1462만원에 매각키로 했다고 31일 공시했다. 레드캡투어는 핵심사업 집중과 리스크 관리를 위해 이같은 내용을 결정했다고 밝혔다.▲글로포스트= 글로포스트(037830)는 용현비엠에 1년 간 300억원 규모의 단조용 인고트 제품을 공급키로 계약을 체결했다고 31일 공시했다.▲산양전기= 산양전기(079870)는 이근섭, 정희준씨 등 2명이 지난 25일 이사회 결의사항인 보통주 194만여주(액면가 500원)의 신주발행을 금지해달라는 가처분을 수원지법 평택지원에 신청했다고 31일 공시했다. ▲3SOFT= 증권선물거래소는 3SOFT(036360)에 대해 현저한 시황변동에 대한 조회공시를 요구했다. 답변시한은 2월1일 오후까지다. ▲세방전지= 세방전지(004490)는 보통주 1주당 150원의 현금배당을 실시하기로 결정했다고 31일 공시했다. ▲싸이더스= 미국 대선후보 힐러리 클린턴의 남동생 토니 로댐이 싸이더스(052640) 이사회에 입성했다. 싸이더스는 31일 임시주주총회 결과 이사 및 감사 선임, 정권 일부 변경 의안 등이 모두 승인됐다고 공시했다. 싸이더스는 토니 로댐 R&P컨설팅 대표이사, 김지현 전 TPIS 대표이사, 김동훈 에이트픽스 경영기획팀장 등을 이사로 선임했다고 밝혔다. 또 전환사채 발행 시 전환가액을 액면가까지 낮출 수 있게 했고, 신주인수권부사채 발행시에도 행사가액을 액면가까지 낮출 수 있도록 정관을 개정했다. ▲경방= 경방(000050)은 영등포부지 오피스건물 2개동을 처분한다고 공시했다. 처분금액은 1031억원으로 영등포부지 개발투자금 충당이 처분 목적이다. ▲한신공영= 한신공영(004960)은 지난해 매출액 8064억원, 영업이익 474억원, 당기순이익 315억원을 기록, 전년 대비 매출액은 0.6%가 증가한 데 비해 영업이익과 당기순이익은 각각 22.2%와 45.4%가 줄었다고 31일 공시했다. ▲SK= SK(003600)는 보통주 1주당 1950원, 우선주 1주당 2000원의 현금배당을 실시키로 했다고 31일 공시했다. 시가배당율은 1.0%(보통주)와 2.0%(우선주), 배당금 총액은 799억5000만원이다. 한편 작년 영업이익은 6443억원으로 전년대비 44.7% 감소했다고 밝혔다. 매출은 7884억원으로 96.7% 줄었고 당기순익은 1조4047억원으로 0.8% 증가했다. ▲현대건설= 현대건설(000720)은 작년 4분기 영업이익이 전년 동기대비 35.5% 증가한 1175억원을 기록했다고 31일 공시했다. 작년 영업이익은 3621억원을 기록했다. 이는 전년 동기대비 8.2% 감소한 수치다. 4분기 매출액은 전년 동기대비 20.8% 증가한 1조7852억원, 당기순이익은 688억원으로 전년 동기대비 31.7% 감소했다. 작년 연간 매출액은 전년 대비 11.1% 증가한 5조6491억원, 당기순이익은 30.8% 감소한 3976억원을 달성했다. ▲한진해운= 한진해운(000700)은 지난해 영업이익이 전년대비 58.23% 증가한 2359억 2185만원을 기록했다고 31일 공시했다. 매출액은 전년 대비 14.62% 늘어난 6조9360억1954만원, 당기순이익은 66.44% 감소한 1457억2199만원을 각각 기록했다. 한진해운은 "해운업황 회복에 따른 운임수입과 부대수입 증가로 영업이익은 증가했다"고 설명했다. 그러나 "영업외수익 감소로 법인세비용차감전순이익 및 당기순이익은 감소했다"고 덧붙였다. 한편 한진해운은 올해 매출 81억8200만 달러, 영업이익은 5억1000만 달러를 목표하고 있다고 밝혔다. 수송량은 ▲컨테이너 부문에서 366만1695TEU, ▲벌크 부문에서 3710만7000 R/TON을 달성키로 했다. 올해 13만900만 달러를 투자한다는 계획이다. ▲대한항공= 대한항공(003490)은 올 매출이 전년대비 9.1% 증가한 8조 8120억원으로 잠정집계됐다고 31일 밝혔다. 영업이익은 전년대비 28.0% 늘어난 6368억원을 기록했다. 반면 당기순이익은 97.1% 줄어든 111억원으로 나타났다. 대한항공측은 "국제선 여객의 경우 전년대비 수송량 기준 9% 증가한 반면 국내선의 경우 수송량 기준 6% 감소했다"고 설명했다. 이어 "화물의 경우 수송량 기준 전년 대비 8% 증가했지만 유류단가가 대폭 상승하면서 전년대비 유류비용이 25% 증가했다"고 말했다. 이 밖에 "원화 약세 따른 외화환산 손실 등으로 영업외 이익이 감소했다"고 덧붙였다. 한편 대한항공은 보통주 1주당 500원, 우선주는 550원씩 배당금을 지급키로 했다.특수관계인인 학교법인 인하학원에 119억원을 증여키로 했다고 31일 공시했다. ▲에이스일렉트로닉스= 에이스일렉(038690)은 유상증자 실수로 2월1일 권리락이 적용된다고 31일 공시했다. 기준가는 1320원이다. ▲파인디앤씨= 파인디앤씨(049120)는 2월4일부터 5월2일까지 자사주 28만주를 취득키로 결정했다고 공시했다. ▲아시아나항공= 아시아나항공(020560)은 작년 영업익 1716억원을 올려 전년대비 35% 늘었다고 밝혔다. 작년 매출은 3조6504억원, 당기순이익은 1047억원이었다. 매출은 전년대비 5.8% 증가했고, 당기순이익은 19.8% 감소했다. 한편 31일 이사회를 열고 주당 150원의 현금배당을 결정했다고 공시했다. ▲대한화섬= 대한화섬(003830)은 작년 영업이익이 90억원으로 전년대비 667.1% 증가했다고 31일 공시했다. 매출은 911억원으로 34.3% 감소했고 당기순이익은 121억원으로 826.5% 증가했다. 한편 주당 750원의 현금배당을 결정했다고 공시했다. 시가배당율은 0.5%다. ▲대한제강= 대한제강(084010)은 작년 영업이익이 193억원으로 전년동기대비 34.6% 줄었다고 31일 공시했다. 매출은 3557억원으로 전년동기대비 2.5%, 당기순이익은 15.8% 감소한 182억원을 기록했다. 회사 측은 결산기간 변경에 따라 이익부분이 감소했다고 설명했다. 한편 대한제강은 보통주 1주당 500원의 현금배당을 결정했다고 밝혔다. ▲하나로텔레콤= 하나로텔레콤(033630)은 지난해 영업이익이 809억원으로 전년대비 162.4% 증가했다고 31일 밝혔다. 매출액은 1868억원으로 전년대비 8.4% 늘었다. 당기순이익은 72억원으로 전년도 당기순손실에서 흑자로 돌아섰다. 하나로텔레콤은 "매출증가 및 효율적 마케팅 비용 집행으로 영업이익이 늘고 당기순이익도 흑자전환했다"고 밝혔다. ▲SK가스= SK가스(018670)는 작년 매출이 3조3434억원, 영업이익 751억원, 당기순이익 627억원을 기록했다고 31일 공시했다. 매출과 영업이익은 전년대비 각각 33.2%와 50.1%가 증가했다. 당기순이익은 29.1% 감소했다. 한편 주당 1500원의 현금배당을 실시하기로 결정했다고 밝혔다. ▲디지탈온넷= 디지탈온넷(060240)은 최대주주인 이재한 대표이사가 보통주 844만6580주 중 500만주(31.5%)를 220억원에 일신정보통신에 양도하는 계약을 체결했다고 31일 밝혔다.▶ 관련기사 ◀☞금호산업 작년 영업익 1561억..24%↑☞기관투자가들, M&A 올인 기업 피한다

- 31일 장 마감 이후 주요 종목 뉴스

- [이데일리 류의성기자] 다음은 31일 장 마감 이후 주요 종목 뉴스다.▲금호산업= 금호산업(002990)은 31일 작년 영업이익이 1561억9680만원으로 전년대비 24% 증가했다고 공시했다. 매출액은 1조9173억원으로 전년대비 17.7% 증가했고, 당기순이익은 414억원으로 78.7% 줄었다.▲신원종합개발= 신원종합개발(017000)은 작년 매출 1387억원, 영업이익 80억원, 당기순이익 18억원을 기록해 전년대비 3.19%, 37.40%, 8.67%가 각각 증가했다고 31일 공시했다.▲한국가구= 한국가구(004590)는 1주당 300원의 현금배당을 실시한다고 31일 공시했다. 시가배당율은 2.22%, 배당금총액은 4억5000만원이다.▲현대해상= 현대해상(001450)은 작년 12월 당기순이익이 248억원으로 전월대비 51.6%, 전년동월대비 358.1% 증가했다고 공시했다. 매출액과 영업이익은 각각 4441억과 376억원을 기록, 전년동기대비 13%와 338.7% 각각 증가했다.▲볼빅= 증권선물거래소는 볼빅(048550)에 대해 우회상장에 해당되지 않는다며 주권매매거래정지해제한다고 밝혔다.▲에이에스이= 에이에스이(058370)는 유휴자산매각을 통해 재무구조개선과 운영자금을 확보하기 위해 토지 및 건물을 50억원에 처분한다고 공시했다. 처분예정이은 2월14일이다. ▲대한해운= 대한해운(005880)은 31일 이사회를 열고 오는 2월4일부터 5월3일까지 자사주 25만주를 취득키로 결정했다고 밝혔다. 취득 예정금액은 300억원이다. 이와 함께 주당 2500원의 현금배당을 실시한다고 공시했다.▲KCC건설= KCC건설(021320)은 작년 영업이익이 548억원으로 전년대비 10.9% 감소했다고 31일 공시했다. 매출은 6397억원을 기록해 전년대비 10.4%, 당기순이익은 489억원을 기록해 6.3% 각각 감소했다. ▲삼성증권= 삼성증권(016360)은 작년 3분기(10월~12월) 당기순이익이 756억원으로 전분기대비 20.5%감소했다고 31일 공시했다. 전년동기대비 131.0% 증가했다. 매출은 4913억원으로 전분기대비 1.3% 감소했고, 전년동기대비 51.4% 증가했다. 영업이익은 910억원으로 전분기대비 22.0% 감소했고, 전년동기대비 91.7% 증가했다.▲태양금속= 태양금속(004100)공업은 작년 매출액 2054억원, 영업이익 53억원, 당기순이익 32억원을 기록했다고 공시했다. 매출액은 전년대비 11.3% 증가했다. 영업이익은 11.7% 감소했고 당기순이익은 68.7% 증가했다. ▲엔토리노= 엔토리노(032590)는 안규철 씨 등 3명이 임시주주총회 개최 금지와 이사회결의 무효확인청구 사건관련 가처분 소송을 낸 것으로 확인됐다고 공시했다. 회사 측은 변호인과 협의 후 대응할 것이라고 밝혔다. ▲엘앤에프= 엘앤에프(066970)는 작년 56억원 영업손실을 기록했다고 공시했다. 매출은 759억원으로 전년대비 39.9% 줄었고, 당기순손실은 56억원을 기록했다. 엘앤에프는 보통주 1주당 30원의 결산배당을 실시한다고 밝혔다.▲대우조선해양= 대우조선해양(042660)은 LNG선 2척을 수주했다고 공시했다. 계약금액은 4653억원이다. 계약기간은 2008년1월31일~2011년7월31일이다.▲대양제지= 대양제지(006580)공업은 작년 매출은 676억원,영업이익 56억원, 당기순이익 24억원을 기록했다고 밝혔다. 매출은 전년대비 22.9% 증가했다. 영업이익과 당기순이익은 21.1%와 48% 각각 감소했다. ▲대영포장= 대영포장(014160)은 작년 영업손실 2억1900만원을 기록, 적자가 지속됐다고 31일 밝혔다. 매출은 863억으로 전년대비 17.1% 증가했고 당기순손실은 13억5100만원으로 적자가 지속됐다.▲바이오매스코= 바이오매스코(046350)리아는 리먼브라더스(Lehman Brothers Commercial Corporation Asia Limited)가 보유지분 245만주(4.02%)를 처분했다고 공시했다. 이에 따라 리만브라더스 보유주식은 300만주(4.92%)로 감소했다.▲제일모직= 제일모직(001300)은 2월13일 2007년 경영실적 설명회를 연다고 밝혔다.▲트라이브랜즈= 트라이브랜즈(008900)는 작년 영업이익이 41억원으로 전년대비 29.2% 감소했다고 31일 공시했다. 매출은 1207억원으로 전년대비 3.6% 감소했고, 당기순이익은 535억원으로 901% 증가했다.▲JS전선= JS전선은 작년 영업이익이 143억8129만원으로 전년대비 34.6% 증가했다고 31일 공시했다. 매출액은 3709억원으로 22.8% 증가했고 당기순이익은 111억원으로 6.7% 감소했다. ▲신원= 신원(009270)은 작년 영업이익이 215억원으로 전년대비 8.5% 증가했다고 31일 공시했다. 매출액은 3297억원으로 전년대비 2.8% 감소했다. 당기순이익은 253억원으로 130.4% 증가했다.▲에스에프에이= 에스에프에이(056190)는 작년 영업이익이 440억8600만원으로 전년에 비해 31.2% 감소했다고 31일 공시했다. 매출액은 3067억5200만원, 순이익 421억3300만원으로 각각 19.5%, 21.3% 감소했다.▲오디코프= 오디코프(041320)는 대표이사가 종전 최규호 씨에서 최규호 유준석 씨로 공동대표로 변경됐다고 공시했다.▲KDS= KDS(017300)는 현저한 시황변동에 대한 조회공시 답변에서 주가 급등에 영향을 미칠 사항으로 진행중이거나 확정된 사항이 없다고 공시했다.▲바로비젼= 바로비젼(094480)은 작년 영업이익이 1500여만원을 기록해 전년대비 99.2% 감소했다고 31일 공시했다. 매출은 60억원을 기록해 전년대비 0.4% 감소했고 당기순이익은 2억6400만원을 기록해 전년대비 85.4% 줄었다.▲라딕스= 증권선물거래소는 라딕스(016160)에 대해 현저한 시황변동에 대한 조회공시를 요구했다. 공시 시한은 2월1일 오후6시까지다.▲레드캡투어= 레드캡투어(038390)는 지난해 영업이익이 77억3600만원으로 전년 15억5900만원 적자에서 흑자전환했다고 31일 공시했다. 매출액은 712억8300만원으로 20배 가량 늘었고, 당기순손실 174억8400만원으로 손실폭을 절반 가까이 줄였다. 회사측은 범한여행과의 합병으로 매출규모가 확대되고 수익률이 증대됐지만, 지분법적용투자주식의 투자제거차액 일시상각으로 영업외비용이 증가했다고 밝혔다. 레드캡투어는 이노버티브홀딩스에 액티패스(047710) 주식 121만8750주(15.1%•전량)를 140억1462만원에 매각키로 했다고 31일 공시했다. 레드캡투어는 핵심사업 집중과 리스크 관리를 위해 이같은 내용을 결정했다고 밝혔다.▲글로포스트= 글로포스트(037830)는 용현비엠에 1년 간 300억원 규모의 단조용 인고트 제품을 공급키로 계약을 체결했다고 31일 공시했다.▲산양전기= 산양전기(079870)는 이근섭, 정희준씨 등 2명이 지난 25일 이사회 결의사항인 보통주 194만여주(액면가 500원)의 신주발행을 금지해달라는 가처분을 수원지법 평택지원에 신청했다고 31일 공시했다. ▲3SOFT= 증권선물거래소는 3SOFT(036360)에 대해 현저한 시황변동에 대한 조회공시를 요구했다. 답변시한은 2월1일 오후까지다. ▲세방전지= 세방전지(004490)는 보통주 1주당 150원의 현금배당을 실시하기로 결정했다고 31일 공시했다. ▲싸이더스= 미국 대선후보 힐러리 클린턴의 남동생 토니 로댐이 싸이더스(052640) 이사회에 입성했다. 싸이더스는 31일 임시주주총회 결과 이사 및 감사 선임, 정권 일부 변경 의안 등이 모두 승인됐다고 공시했다. 싸이더스는 토니 로댐 R&P컨설팅 대표이사, 김지현 전 TPIS 대표이사, 김동훈 에이트픽스 경영기획팀장 등을 이사로 선임했다고 밝혔다. 또 전환사채 발행 시 전환가액을 액면가까지 낮출 수 있게 했고, 신주인수권부사채 발행시에도 행사가액을 액면가까지 낮출 수 있도록 정관을 개정했다. ▲경방= 경방(000050)은 영등포부지 오피스건물 2개동을 처분한다고 공시했다. 처분금액은 1031억원으로 영등포부지 개발투자금 충당이 처분 목적이다. ▲한신공영= 한신공영(004960)은 지난해 매출액 8064억원, 영업이익 474억원, 당기순이익 315억원을 기록, 전년 대비 매출액은 0.6%가 증가한 데 비해 영업이익과 당기순이익은 각각 22.2%와 45.4%가 줄었다고 31일 공시했다. ▲SK= SK(003600)는 보통주 1주당 1950원, 우선주 1주당 2000원의 현금배당을 실시키로 했다고 31일 공시했다. 시가배당율은 1.0%(보통주)와 2.0%(우선주), 배당금 총액은 799억5000만원이다. 한편 작년 영업이익은 6443억원으로 전년대비 44.7% 감소했다고 밝혔다. 매출은 7884억원으로 96.7% 줄었고 당기순익은 1조4047억원으로 0.8% 증가했다. ▲현대건설= 현대건설(000720)은 작년 4분기 영업이익이 전년 동기대비 35.5% 증가한 1175억원을 기록했다고 31일 공시했다. 작년 영업이익은 3621억원을 기록했다. 이는 전년 동기대비 8.2% 감소한 수치다. 4분기 매출액은 전년 동기대비 20.8% 증가한 1조7852억원, 당기순이익은 688억원으로 전년 동기대비 31.7% 감소했다. 작년 연간 매출액은 전년 대비 11.1% 증가한 5조6491억원, 당기순이익은 30.8% 감소한 3976억원을 달성했다. ▲한진해운= 한진해운(000700)은 지난해 영업이익이 전년대비 58.23% 증가한 2359억 2185만원을 기록했다고 31일 공시했다. 매출액은 전년 대비 14.62% 늘어난 6조9360억1954만원, 당기순이익은 66.44% 감소한 1457억2199만원을 각각 기록했다. 한진해운은 "해운업황 회복에 따른 운임수입과 부대수입 증가로 영업이익은 증가했다"고 설명했다. 그러나 "영업외수익 감소로 법인세비용차감전순이익 및 당기순이익은 감소했다"고 덧붙였다. 한편 한진해운은 올해 매출 81억8200만 달러, 영업이익은 5억1000만 달러를 목표하고 있다고 밝혔다. 수송량은 ▲컨테이너 부문에서 366만1695TEU, ▲벌크 부문에서 3710만7000 R/TON을 달성키로 했다. 올해 13만900만 달러를 투자한다는 계획이다. ▲대한항공= 대한항공(003490)은 올 매출이 전년대비 9.1% 증가한 8조 8120억원으로 잠정집계됐다고 31일 밝혔다. 영업이익은 전년대비 28.0% 늘어난 6368억원을 기록했다. 반면 당기순이익은 97.1% 줄어든 111억원으로 나타났다. 대한항공측은 "국제선 여객의 경우 전년대비 수송량 기준 9% 증가한 반면 국내선의 경우 수송량 기준 6% 감소했다"고 설명했다. 이어 "화물의 경우 수송량 기준 전년 대비 8% 증가했지만 유류단가가 대폭 상승하면서 전년대비 유류비용이 25% 증가했다"고 말했다. 이 밖에 "원화 약세 따른 외화환산 손실 등으로 영업외 이익이 감소했다"고 덧붙였다. 한편 대한항공은 보통주 1주당 500원, 우선주는 550원씩 배당금을 지급키로 했다.특수관계인인 학교법인 인하학원에 119억원을 증여키로 했다고 31일 공시했다. ▲에이스일렉트로닉스= 에이스일렉(038690)은 유상증자 실수로 2월1일 권리락이 적용된다고 31일 공시했다. 기준가는 1320원이다. ▲파인디앤씨= 파인디앤씨(049120)는 2월4일부터 5월2일까지 자사주 28만주를 취득키로 결정했다고 공시했다. ▲아시아나항공= 아시아나항공(020560)은 작년 영업익 1716억원을 올려 전년대비 35% 늘었다고 밝혔다. 작년 매출은 3조6504억원, 당기순이익은 1047억원이었다. 매출은 전년대비 5.8% 증가했고, 당기순이익은 19.8% 감소했다. 한편 31일 이사회를 열고 주당 150원의 현금배당을 결정했다고 공시했다. ▲대한화섬= 대한화섬(003830)은 작년 영업이익이 90억원으로 전년대비 667.1% 증가했다고 31일 공시했다. 매출은 911억원으로 34.3% 감소했고 당기순이익은 121억원으로 826.5% 증가했다. 한편 주당 750원의 현금배당을 결정했다고 공시했다. 시가배당율은 0.5%다. ▲대한제강= 대한제강(084010)은 작년 영업이익이 193억원으로 전년동기대비 34.6% 줄었다고 31일 공시했다. 매출은 3557억원으로 전년동기대비 2.5%, 당기순이익은 15.8% 감소한 182억원을 기록했다. 회사 측은 결산기간 변경에 따라 이익부분이 감소했다고 설명했다. 한편 대한제강은 보통주 1주당 500원의 현금배당을 결정했다고 밝혔다. ▲하나로텔레콤= 하나로텔레콤(033630)은 지난해 영업이익이 809억원으로 전년대비 162.4% 증가했다고 31일 밝혔다. 매출액은 1868억원으로 전년대비 8.4% 늘었다. 당기순이익은 72억원으로 전년도 당기순손실에서 흑자로 돌아섰다. 하나로텔레콤은 "매출증가 및 효율적 마케팅 비용 집행으로 영업이익이 늘고 당기순이익도 흑자전환했다"고 밝혔다. ▲SK가스= SK가스(018670)는 작년 매출이 3조3434억원, 영업이익 751억원, 당기순이익 627억원을 기록했다고 31일 공시했다. 매출과 영업이익은 전년대비 각각 33.2%와 50.1%가 증가했다. 당기순이익은 29.1% 감소했다. 한편 주당 1500원의 현금배당을 실시하기로 결정했다고 밝혔다. ▲디지탈온넷= 디지탈온넷(060240)은 최대주주인 이재한 대표이사가 보통주 844만6580주 중 500만주(31.5%)를 220억원에 일신정보통신에 양도하는 계약을 체결했다고 31일 밝혔다.

- 자녀이름으로 펀드 가입

- [조선일보 제공] 최근 자녀 이름으로 펀드에 가입하는 부모들이 꽤 늘고 있다. 우리 경제가 장기적으로 성장하고, 주식시장도 이에 따라 성장할 경우, 지금 펀드에 가입한 금액이 나중에 목돈이 돼 자녀에게 큰 도움을 줄 수 있다고 판단하기 때문이다. 그러나 문제는 세금. 자녀 이름으로 펀드에 가입하는 것은 나중에 증여세 문제를 발생시킬 가능성이 있기 때문이다. 지금 세금문제를 깔끔하게 처리하지 않으면 자칫 펀드수익이 크게 불어났을 때 거액의 증여세를 물어야 한다. 우선 현행 세법상 미성년자 자녀에게는 10년에 1500만원까지, 성년 자녀에게는 10년에 3000만원까지 세금을 내지 않고 증여할 수 있다. 예컨대, 막 태어난 자녀 이름으로 1500만원어치 펀드에 가입하고, 10살이 될 때 다시 1500만원, 20세가 되었을 때 3000만원, 30세가 되었을 때 3000만원어치 가입하면 세금을 안 문다는 얘기다. 그러나 10년에 1500만원 증여하는 것으로는 성이 안 차는 부모들도 있을 것이다. 자녀 이름으로 1500만원이 넘는 고액펀드를 가입해 주고 싶을 때는 어떻게 해야 할까? 이 경우에는 세무서에 증여신고를 하는 것이 좋다. 나중에 펀드수익이 크게 불어났을 때 세금폭탄을 맞을 수 있기 때문이다. 예컨대, 자녀 이름으로 1억원어치 펀드를 가입했는데 5년 후에 5억원으로 상승했다고 치자. 이 돈으로 자녀 이름으로 아파트를 장만하려고 했을 때, 세무서는 아파트 구입자금에 대한 조사를 실시한다. 만약에 펀드가입 당시 세무서에 증여세 신고를 했다면 증여세는 700만원에 그친다. 증여가액 1억원에서 자녀공제금액 3000만원을 뺀 7000만원에 세율(10%)을 곱한 금액이다. 그러나 증여세 신고를 하지 않았다면, 5년 뒤 세금은 9400만원으로 무려 13배나 늘어난다. 증여가액 5억원에 자녀공제 금액 3000만원을 뺀 4억7000만원에 세율(20%)을 곱한 금액이다. 왜 이렇게 세금이 불어나는 걸까? 5년 전에 증여신고를 했으면 1억원만 증여한 것으로 간주되지만, 신고를 하지 않았다면 지금 현재시점에서 5억원을 증여해준 것으로 간주되기 때문이다.

- 내년 오피스텔 기준시가 8.3% 오른다

- [이데일리 문영재기자] 내년 1월 1일부터 적용될 수도권(서울·인천·경기)과 5대 광역시(부산·대구·광주·대전·울산)의 상업용 건물(상가)과 오피스텔의 기준시가가 올해보다 평균 8.0%, 8.3% 각각 오른다. 이에 따라 이들 지역의 상가와 오피스텔을 팔거나 상속·증여할 때 세부담이 커질 전망이다.상가와 오피스텔의 기준시가는 해당 건물의 시가를 알 수 없는 경우 양도세와 상속·증여세의 과표(세금을 매기는 기준)로 활용된다. 다만 재산세와 취득·등록세, 종합부동산세에는 적용되지 않는다.국세청은 수도권과 5대 광역시에 있는 100호 이상 상가(판매·영업시설은 3000㎡) 37만호의 기준시가를 올해보다 평균 8.0%, 오피스텔 30만호의 기준시가는 평균 8.3% 올려, 내년 1월1일부터 적용한다고 28일 밝혔다.조정된 기준시가는 지난 9월1일을 기준으로 조사한 실거래가의 80% 수준이다. 호별 기준시가는 ㎡당 고시가액에 면적을 곱해 산정한다.올해 기준시가가 고시되는 상가와 오피스텔은 지난해보다 3만5000여호(5%) 늘어났다. 또 서울, 인천, 경기 등 수도권에 전체 고시대상의 84%인 56만5278호가 집중됐다.상가의 기준시가 상승률은 서울과 인천이 각각 10.5%로 가장 높았다. 이어 부산(7.5%), 광주(7.5%), 대구(7.1%), 울산(6.6%), 대전(6.0%), 경기(6.0%)의 순이었다.오피스텔의 기준시가 상승률은 서울(9.3%)이 가장 높았고 이어 대전(8.2%), 인천(8.0%), 울산(7.8%), 경기(7.7%), 광주(7.0%) 등의 순이었다.동(棟) 평균 ㎡당 기준시가가 가장 비싼 상업용 건물은 서울 중구 신당동 신평화패션타운(1㎡당 1411만4000원), 오피스텔은 경기 성남시 분당 정자동의 타임브릿지(565만2000원)로 나타났다.㎡당 기준시가가 가장 많이 오른 상업용 건물은 서울 서초구 서초동 현대기림오피스텔 289.4%(229만2000원→892만4000원) 상승했고 오피스텔 중에서는 대전 동구 은행동 한밭오피스텔이 113.3%(54만4000원→116만2000원)로 가장 높은 상승률을 보였다.내년 상가과 오피스텔 기준시가는 31일 오전 9시부터 국세청 홈페이지(www.nts.go.kr)에서 열람할 수 있고 재산정 신청 관련 문의는 민원안내 콜센터(1577-2947)로 하면된다.

- (일문일답)이르면 12월 증여세 탈루 세무조사

- [이데일리 문영재기자] 신웅식 국세청 재산세과장은 23일 "편법증여한 부동산에 대해 관련세금을 엄정히 추징함으로써 증여세 성실납세 분위기를 조성할 것"이라고 강조했다.그는 "양도소득세나 종합부동산세의 중(重)과세를 회피하기 위해 다주택자들이 양도세 비과세(감면) 부동산을 자녀에게 무상이전하고도 매매로 위장해 증여세를 탈루하는 사례가 발생하고 있다"며 국세청이 편법, 변칙 증여에 대한 단속을 강화하는 배경을 설명했다. 신 과장은 이날 오전 서울 수송동 국세청에서 열린 브리핑에서 "매매로 위장한 증여세 탈루혐의자 점검대상 1472명은 지난 2003년~2005년에 거래한 사람들"이라며 "이들은 탈루혐의가 매우 농후하다"고 설명했다.그는 "점검 대상자들에 대한 소명자료 제출 요구와 자료 검토는 오는 11월말까지 모두 마칠 것"이라며 "세무조사는 이르면 12월부터 이뤄질 수 있다"고 말했다.다음은 신 과장과의 일문일답이다.- 이번 점검대상자 1472명 모두 세무조사를 받나.▲ 점검대상자 모두를 세무조사 하는 것은 아니다. 양수자(취득자)가 제출한 소명자료 내용이 불성실해 보다 정밀한 확인이 필요하다고 판단될 경우에만 조사대상으로 선정한다.- 시가는 어떻게 산정하나.▲ 시가는 불특정다수인 사이에 거래가 이뤄지는 경우에 통상 성립된다고 인정되는 가액을 말한다. 상속·증여세법상 시가에는 매매가액과 수용가액, 공매가액, 감정가액, 매매사례가액 등이 있다. 시가를 산정하기 어려운 경우엔 공시가격 등 보충적 평가방법을 적용해 가액을 평가한다.- 증여세를 과세할 때 증여재산가액은 당초 신고한 양도가액으로 계산하나.▲ 상속·증여재산의 가액평가는 상속·증여세법상 시가로 계산된다. 따라서 당초 신고한 양도가액을 증여재산가액으로 과세하는 것은 아니다.- 고가(저가)로 양도하면 대가와 시가의 차액 모두 과세되나.▲ 특수관계자간 고가(저가) 거래시 증여재산가액 계산은 시가(대가)와 대가(시가)차이에서 시가의 30% 또는 3억원 중 적은 금액을 차감해 증여재산 가액을 계산한다.- 배우자 또는 직계존비속에게 매매로 등기한 경우는 모두 증여로 보나.▲ 양도자의 배우자 또는 직계존비속에게 양도한 재산은 원칙적으로 그 재산 가액을 배우자 또는 직계존비속이 증여받은 것으로 추정한다. 그러나 법원 결정에 따라 파산선고로 처분된 경우, 국세징수법에 의해 공매된 경우, 대가를 지급받고 양도한 사실을 증빙서류에 해 납세자가 명백히 입증하는 경우에는 증여추정 대상에서 제외된다.- 배우자 등에 대가를 지급받고 양도한 사실이 명백히 인정되는 사례는.▲ 등기·등록을 요하는 재산을 서로 교환한 경우, 신고·결정(비과세, 감면 포함) 소득금액 또는 상속·증여재산 가액으로 그 대가 지급 사실이 입증되는 경우, 소유재산을 처분한 금액으로 그 대가 지급 사실이 입증되는 경우 등이다.- 부동산을 명의신탁한 것으로 확인되는 경우는.▲ 부동산을 타인의 명의로 명의신탁한 사실이 확인되면 관할 시군구에 그 사실을 통보한다. 부동산 소재지 지방자치단체장은 해당 부동산가액의 30%에 해당하는 금액의 범위 내에서 과징금을 부과한다. 이와 별도로 5년 이하의 징역이나 2억원 이하의 벌금을 부과할 수 있다.- 거래사실을 인정받을 수 있는 증빙서류의 종류는 어떤게 있나.▲ 양도자에게 매매대가를 지급한 내용을 확인할 수 있는 증빙 서류로 예컨대 금융회사를 통해 계좌이체한 경우 통장사본, 무통장 입금증 등이 있을 수 있다. 또한 대출받은 경우에는 대출계약서, 관련통장 및 이자불입내역 등이 있다.

- 국세심판원 "아파트 한층, 조망권 차이 인정 안돼"

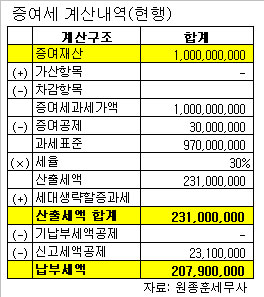

- [이데일리 김수연기자] 아파트 7층과 8층은 조망권에 따라 가격 차이가 있을까 없을까. 국세심판원이 아파트 1개층 차이는 가격차가 날 만큼 조망권이 다르다고 인정하기 어렵다는 결정을 내놨다. 국세심판원에 따르면 지난 2005년 A씨는 형으로부터 15층 중 7층에 위치한 아파트 지분 50%를 증여받았다. 이때 A씨는 국세청 기준시가인 5억5200만원을 과세 기준인 증여재산가액으로 신고하고, 이에 지분율 50%에 해당하는 증여세 3900만원을 냈다. 그러나 해당지역 세무서는 두달 전 같은 동, 같은 라인의 8층에 있는 아파트가 7억4000만원에 매매됐으므로 이것이 시가이며, 증여재산가액은 그 절반(지분율 50%)인 3억7000만원이라고 판단했다. 현행 법은 아파트 증여시 기준시가를 기준으로 증여세를 산정하도록 돼 있다. 다만 증여시점으로부터 3개월을 전후해 동일단지내 동일평형 아파트의 매매가액이 있을 경우 이를 준용해 다시 증여세를 매기도록 되어 있다. 이에 따라 세무서는 A씨에게 신고불성실가산세 160여만원을 포함, 모두 2300여만원의 증여세를 더 매겼다. A씨는 이에 불복, 심판을 청구했다. "8층 아파트와 문제의 아파트는 조망권과 실내장식 등에서 차이가 나는데도 세무서가 이것을 확인하지 않고 매매사례가액으로 적용해 세금을 매긴 것은 부당하다"는 주장이었다. 그러나 국세심판원은 "문제의 아파트와, 매매사례가 된 같은 라인의 아파트는 면적, 위치, 용도 및 기준시가가 같으며, 같은 라인의 바로 한개 층 차이로서 조망권 등에서 크게 차이가 없다"고 밝혔다. 심판원은 "따라서 사례 아파트 거래가액을 증여시가로 본 것은 합리적인 판단이며, (A씨가 애초에 재산가액으로 신고한)기준시가는 시가가 확인되지 않는 경우에 적용하는 것"이라고 결정했다. 즉, 한 층 높은 8층 아파트의 두달 전 매매가였던 7억4000만원을 시가로 보고 이를 기준으로 증여세를 매긴 세무서 결정이 옳다는 것. 다만 심판원은 "증여세를 신고했고 세무서는 미달신고한 금액에 대해 과세하는 것이므로, 신고불성실가산세를 물리지 않는 것이 타당하다"며 가산세를 빼고 기준가가 높아짐에 따라 늘어난 증여세만 더 내도록 결정했다.

- (공모기업소개)바로비젼

- [이데일리 류의성기자] 휴대폰으로 사진이나 동영상을 상대방에게 보내본 적이 있는가. 문자나 음성 동영상 그림 등 멀티콘텐트를 보내고 받을 때 중요한 것은 원래의 화질과 음질을 손상하지 않은 것. 이를 최대한 유지하되 데이터양을 줄이는 압축과 복원 기술이 핵심이다. 이 기술은 코덱(CODEC)이라고 불리는 것으로, 다소 어려운 용어로는 데이터 압축을 위한 엔코더와 데이터 재생을 위한 디코더라고 정의내릴 수 있다. 또 코덱으로 압축돼 있는 비디오와 오디오 정보를 특정 포맷으로 저장하는 파일 포맷과 전송을 위한 프로토콜이 코덱과 함께 중요한 기술로 꼽힌다. 오는 20일 상장 예정인 바로비젼(대표 고진, 사진)은 지난 1994년에 설립, 비디오와 오디오 코덱을 기반으로 한 제품을 개발해온 코덱 기술 전문업체다. 바로비젼은 동영상 압축 관련 기술을 개발, MPEG-4/H.264의 핵심 원천기술을 보유하고 있으며, 다양한 압축 솔루션 제품을 판매하고 있다. MPEG는 컴퓨터나 이동통신 단말기 등에서 영화나 동영상을 표현하는 멀티미디어 데이터를 압축하고 저장해 전송하는 표준기술이다. 또 차세대 코덱(H.264 SVC, H.265, Enhanced HE-AAC) 기술 표준화에 주력하고 있다. 설립 초기에 바로비젼은 PC용 MPEG-1 동영상 카드, MPEG-1을 이용한 VOD 시스템, MPEG-2 소프트웨어 엔진 및 이를 활용한 소프트웨어 DVD 플레이어를 개발했다. MP3 플레이어(단말기)를 독일과 일본, 캐나다, 중국 등 해외에 수출하기도 했다. 2000년에 들어서면서 삼성전자와 SK텔레콤에 MPEG-4 VOD 솔루션을 제공하기 시작, 본격적으로 무선인터넷(멀티미디어) 플랫폼 솔루션 시장에 뛰어들었다. 2002년에는 SK텔레콤에 MPEG-4/H.264 콘텐츠 저작에 필요한 저작툴을 공급하고 사용료(기술료)를 받는 계약을 체결했다. 2003년에는 SK텔레콤의 NATE 포토 사이트를 구축하여 운영하는 사업을 진행하면서 현재의 사업구조가 정착됐다. 이른바 무선인터넷 서비스 솔루션인 `포토 플랫폼 구축 운영 서비스`다. 포토 관련 서비스의 기반이 되는 Web이나 Wap, VM 및 Web 어플리케이션 서비스를 개발해 미국 헬리오에 수출했다. 미국 유명 UCC사이트인 마이스페이스닷컴과 연계 서비스도 안정적으로 제공하고 있다. 또 휴대단말기 솔루션사업도 진행하고 있다. 삼성전자와 세계최초의 CDMA VOD 폰인 `SCH-X200`을 공동 개발했고, SK텔레텍과 WCDMA 화상전화기 `M1`, 위성 DMB 폰 `IMB-1000`, 팬택앤큐리텔과 포터블 TV 폰 `PH-S5000V` 을 공동 개발했다. 바로비젼은 핵심기술을 응용해 IPTV(인터넷TV)와 모바일 IPTV 솔루션, 퍼스널 미디어 솔루션, 패킷 압축 솔루션 등 컨버젼스 솔루션 영역에도 사업을 확장하고 있다. 유무선 IPTV서비스에 필요한 제반 솔루션을 확보했다. 무선 인터넷 플랫폼에서 축적한 영상, 음성 코덱 기술을 발판으로 H.264 Main Profile, High Profile 코덱 등 IPTV를 지원하기 위한 코덱을 개발하고 모바일 IPTV 서비스 플랫폼을 갖췄다. 회사 측은 솔루션의 영업과 관련해, 서울통신기술과 전략적 제휴를 맺는 등 관련 법규 정비시에 영업에 착수할 수 있도록 대비하고 있다. 바로비젼은 지난 2004년 매출 52억원, 영업익 17억원을 기록했다. 2005년에는 매출 45억원 영업익 16억원으로 감소했다. 작년에는 매출 61억원, 영업익 19억원으로 늘었다. 안정적인 실적 성장세가 요구되는 부분이다. 바로비젼의 주요 매출은 멀티미디어서비스 플랫폼 솔루션(NATE서비스플랫폼기술료)과 포토플랫폼구축운영 서비스(NATE포토포탈운영용역)이다. 여기서 전체 매출의 50% 이상을 차지하고 있다. 매출원을 다양화하고 외형 성장이 필요하다는 지적이다. 회사 측은 매출 성장성을 확보하기 위해 기존 기술을 응용한 신규사업(엔터프라이즈 솔루션, 컨버젼스 솔루션)을 추진하는 등 수익원 다양화에 노력하고 있다. 지분 구조는 최대주주인 고진 대표이사가 특수관계인을 포함해 총 46.24% 지분을 보유하고 있다. 이밖에 세트팩토링이 8.78%를 갖고 있다. 고 사장은 지난 2000년 말 회사의 누적 결손금이 33억원(당시 자본금 44억원)에 이르자 경영부진에 대한 책임을 진다며 본인 소유주식 중 일부를(101만여주, 총 발행주식의 11%)를 회사에 무상증여하기도 했다. 그는 고건 전 총리의 장남이기도 하다.공모주식수는 106만주로, 주당 공모가액(예정)은 6300원~7700원이다. 상장예정주식 수는 380만주다. 우리투자증권 주간으로 7월11일과 12일 공모를 실시한다. ◇회사 연혁 -1994년 바로비젼 법인설립 -1996년 MPEG-2 소프트웨어 엔진 개발 - 삼성전자 공동 개발 -1999년 VaroDVD 신소프트웨어상품대상 정보통신부 장관상 수상 -1999년 SK텔레콤 IMT-2000 협력업체 선정 - H.324/M CODEC 기술개발 계약 -2000년 삼성전자와 세계최초 CDMA VOD Phone 'SCH-X200' 공동개발 출시 -2001년 SK텔레콤에 무선망용 MPEG-4 저작 도구 개발공급 -2002년 SK텔레텍 화상전화(WCDMA) ‘M1’ 개발 계약 -2003년 NATE 포토 서비스 고도화(포토 갤러리 CMS 구축) 계약 -2004년 SK텔레콤 휴대인터넷 사업추진을 위한 “핵심기술분야” 공동개발협약 -2005년 NHN 라이브벨 저작도구 기술료 계약체결 -2006년 SK텔레콤 UCC 서비스용 엔코딩 라이브러리 개발 -2007년 서울통신기술 IPTV 및 Mobile TV 솔루션 사업 제휴 MOU체결