![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

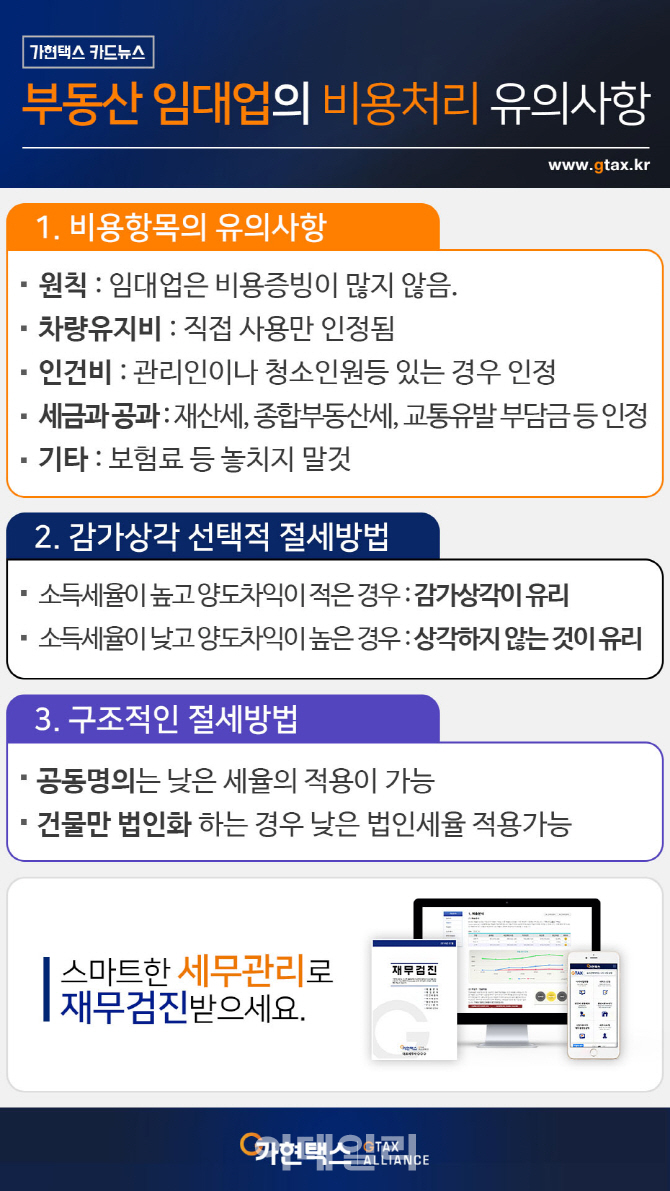

임대소득에는 어떤 비용이 인정되고 주의할 사항이 있을까? 감가상각비를 비용으로 처리하는 것이 유리할까 아니면 양도소득세에서 전체 건물가치로 처리하는 것이 유리할까? 자세히 살펴보기로 하자.

첫째, 임대업은 비용처리가 제한적이다. 부동산 임대업의 특성은 비용 처리할 것이 부족하다는 것이다. 부동산 임대 소득도 세법상 사업소득으로 인정되어 임대사업과 관련한 비용은 경비로 인정받을 수 있다. 각각의 비용별로 주의할 비용항목은 다음과 같다.

- 세금과 공과금 : 재산세와 종합부동산세 및 도로사용료, 교통 유발금 등은 재산과 관련한 세금이므로 비용처리가 되지만 부가가치세, 종합소득세, 원천세 등은 비용인정이 되지 않는다. 임대사업자가 거주하는 주택에 대한 재산세도 사업과 관련한 것이 아니므로 비용인정되지 않는다.

- 인건비 : 실제 건물 관리인이 있거나 청소부 등이 있는 경우 원천신고를 통해 비용처리가 가능하다. 수리를 위한 용역비용도 가능하다.

- 기타비용 : 임대사업자가 놓치지 말아야 할 비용은 화재관련한 보험료, 접대비, 기부금 등이다. 건물수선비에 있어서도 세금계산서나 신용카드 같은 적격증빙을 통해 비용인정을 받을 수 있다.

감가상각을 선택 하면 사업소득의 소득세를 줄일 수 있다. 그러나 건물의 취득가액에서 감가상각액을 차감하게 되므로 양도소득세를 많이 낼 수 있다.

결론적으로 소득액이 높지 않고 양도차액이 많다면, 감가상각을 하지 않는 것이 유리하다. 또한 소득액이 높고 양도차액이 적은 경우에는 감가상각을 하는 것이 유리하다.

셋째, 구조적인 절세 방법이다. 부동산 임대소득은 비용처리 항목이 적으므로 소득관련한 세금이 높기 마련이다. 따라서 애초에 소득을 분산시키는 것이 유리할 수 있다. 일부를 증여하여 공동명의로 하게 되면 각자의 소득으로 세금을 내게 되므로 낮은세율로 절세가 가능하다. 또한 건물 부분만을 법인화 하게 되면 개인의 소득세율보다 법인세율이 낮은 것이 일반적이므로 구조적으로 절세방법을 찾을 수 있다.

|

![[포토] 송민혁과 최승빈 '가족끼리 왜이래'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100086t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]송은혜, 이데일리 사진공모전 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000753t.jpg)

![[포토] 김종학 '자신있습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100116t.jpg)