![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

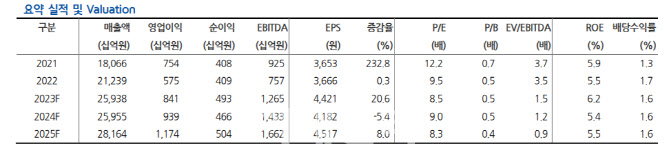

|

2분기 연결기준 매출액은 7조1634억원, 영업이익 2236억원으로 추정했다. 지난해 같은 기간보다 각각 28.4%, 27.5% 증가한 규모다.

사우디아라비아 자푸라, 이라크 바스라, 파나마 메트로 3호선 등 해외 대형 현장들의 매출이 빠르게 발생 중인 가운데 현대엔지니어링의 그룹사향 미국 공장 건설이 호실적에 크게 기여했다는 분석이다. 현대차공장과 현대모비스 공장의 1분기 말 진행률은 각각 16.9%, 5.0%다.

그는 “별도기준 주택 원가율은 약 700억원의 일시적 원가 반영이 있었던 1분기 대비 약 3%포인트(p) 개선된 95%”라며 “해외 원가율은 두바이 대관람차 현장의 대손충당금 약 664억원이 판관비에서 원가로 계정대체된 것을 배제하면 약 94% 수준”이라고 설명했다.

그는 “당분기 신규수주는 14조8000억원으로 젼년동기대비 22.5% 증가했다”면서 “국내에서는 주택경기 침체 지속의 영향으로 부진이 이어졌으나 해외에서는 총 10조9000억원을 수주했다”고 전했다.

그는 “사우디아라비아 아미랄 프로젝트 수주를 통해 중동에서의 해외수주 가능성을 증명했고 하반기에 기대할 수 있는 파이프라인이 여전히 많다는 점에서 현재 대형 건설사 중 투자 포인트가 가장 뚜렷한 종목”이라고 강조했다.

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)