![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 노희준 기자] 정부가 가계부채 관리의 핵심 수단으로 내세우고 있는 총부채원리금상환비율(DSR) 규제가 대부업체들의 대출 정보공유 미비로 제대로 기능할 수 있을지 우려된다. 대형 대부업체 등 금융위원회 등록 대부업체의 75%가량이 신용정보를 통합 관리하는 한국신용정보원에 관련 대출정보를 공유하지 않고 있기 때문이다. 이에 따라 은행이나 2금융권에서 대출받기 어려운 한계 대출자들이 규제의 사각지대에 있는 대부업체로 몰리면서 대부업 ‘대출 쏠림’현상이 나타날 가능성이 제기되고 있다. 전문가들은 내년 하반기 DSR 전면 시행을 앞두고 신용정보 공유 체계에 대한 전반적인 손질이 필요하다고 지적한다.

금융위 등록 1186개 중 75% 대출 공유 안 돼

22일 금융당국 및 금융권에 따르면 한국신용정보원에 대출정보가 등록·공유되는 대부업체는 금융위원회 의무 등록대상인 대형 대부업체 1186개사(올해 10월말 기준) 중 300개사도 채 안 되는 것으로 나타났다. 의무 등록대상 업체의 25%만이 대출정보를 공유하고 있는 셈이다. 특히 이마저도 은행은 제외한채 저축은행과 인터넷전문은행 사이에서만 대출정보가 공유되고 있는 것으로 파악됐다.

문제는 이 처럼 대출정보가 공유되지 않으면서 DSR 규제를 정확히 적용하기 어렵다는 점이다. DSR은 은행뿐 아니라 대부업 등 2금융권까지 전 금융기관 빚의 원리금을 합쳐 갚을 수 있는지를 따지는 새로운 상환능력심사 지표. 하지만 대형 대부업체의 대출 정보가 금융권 전반에 공유되지 않아 금융당국이 제대로 파악할 수 없다는 의미다.

신용정보원 관계자는 “금융당국에 등록해야 하는 대부업체의 신용정보 등록을 독려하기 위해 설명회를 개최하거나 안내자료를 발송하고 있지만 호응이 크지 않다”고 말했다.

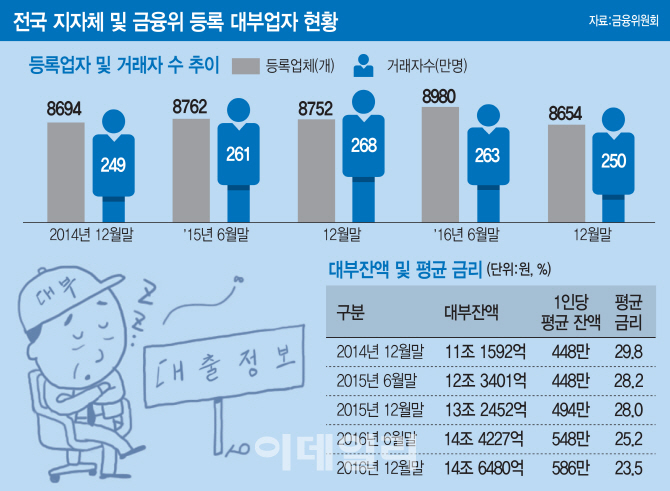

지방자치단체나 금융당국에 등록된 전체 대부업체는 지난해말 현재 8654개. 이중 금융위 등록 대형 대부업체는 851개사에서 올들어 10월말 현재 1186개사로 39.4% 늘어났다. 금융당국은 2016년 7월부터 자산 120억원 이상 대형 대부업자, 2개 이상 시도에서 영업하는 전국 단위 대부업자, 소비자 피해 우려가 큰 매입채권추심업자 등은 지자체가 아닌 금융당국이 직접 등록을 받아 관리하고 있다.

등록 안 해도 처벌조항 없어

대부업체의 대출정보 집적이 미흡한 이유는 신용정보를 공유하지 않더라도 제재수단이 마땅치 않기 때문이다. 금융권 관계자는 “금융위 등록 대부업체는 모두 신용정보 등록 대상이지만 설령 신용정보를 공유하지 않더라도 처벌할 수 있는 근거 조항이 없다”고 말했다. 여기에 대부업체 역시 저축은행 및 인터넷은행을 넘어서 은행 등 타업권과의 대출정보 공유에 미온적이다. 이재선 한국대부금융협회 사무국장은 “은행권 등과 대부업 대출정보가 공유되면 거래 고객이 은행권 거래에서 불이익을 받을 수 있어 대부업계로서도 정보공유를 꺼리고 있다”고 말했다.

하지만 금융권 관계자는 “실무자들 사이에서는 대부업 대출정보 공유의 필요성에 공감하고 있다”며 “하지만 금융당국이나 대부업권이 관련 논의조차 하지 않고 있다”고 지적했다. 김상봉 한성대 경제학과 교수는 “모든 대부업체 정보를 (신용정보원에) 등록하는 게 현실적으로 어렵더라도 DSR을 (제대로) 하려면 대부업체 정보까지 모두 DSR 산정에 포함하는 게 정상”이라며 “금융위 등록 대부업체는 모두 정보를 집중 공유해야 한다”고 강조했다.

용어설명: DSR(Debt Service Ratio·총부채원리금상환비율)

연간 소득 대비 금융권 전체 대출원리금 상환액의 비율. 주택담보대출뿐 아니라 신용대출, 마이너스통장, 카드론 등 전 금융권 대출의 상환 원리금을 부채로 잡는 만큼 기존 DTI보다 엄격한 대출규제다..

![[포토] 송민혁과 최승빈 '가족끼리 왜이래'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100086t.jpg)

![[포토]장민규 '온그린을 기대한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100522t.jpg)

![[포토] 고군택 '일본에서부터 좋은 샷감을 이어간다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100483t.jpg)

![[포토]민희진 어도어 대표 주총 관련 기자회견](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100853t.jpg)

![[포토] 안전한국훈련 참가한 조성명 강남구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100678t.jpg)

![[포토] H&M 피팅룸](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100293t.jpg)

![[포토]검찰 송치되는 김호중 소속사 본부장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053100059t.jpg)

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]송은혜, 이데일리 사진공모전 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000753t.jpg)

![[포토] 김종학 '자신있습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060100116t.jpg)