![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

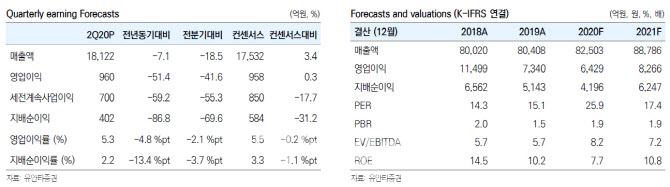

삼성전기는 올 2분기 매출액과 영업이익이 각각 1조 8000억원, 960억원 등으로 전년동기대비 각각 7%, 51% 감소했다. 또 전분기와 비교하면 각각 19%, 42% 줄었다. 코로나19 영향으로 모듈사업부 매출액이 대폭 감소했지만, 견조한 PC·서버, 5G 관련 부품 수요 증가로 적층세라믹커패시터(MLCC)와 기판사업은 견조한 실적을 달성한 것으로 파악됐다.

사업부별 영업이익은 컴포넌트솔루션 837억원(전분기 대비 7%↓·전년동기 대비 30%↓), 기판솔루션 74억원(전분기 대비 2%↓·전년동기 대비 흑자전환), 모듈솔루션 47 억원(전분기 대비 93%↓, 전년동기 대비 90%↓)을 기록한 것으로 추정된다.

삼성전기는 필리핀 공장 정상화 등 MLCC가 빠른 속도로 회복되면서 실적이 개선될 전망이다. 기판솔루션의 매출액과 영업이익은 각각 4410억원, 617 억원으로 추정됐다. 또 하반기에는 5G 안테나용 SiP 기판사업이 본격화되면서 반도체 기판사업 모멘텀은 더욱 강화될 전망이다. 여기에 북미 고객사향 ‘RFPCB’ 성수기 효과까지 더해져 기판솔루션 사업부 실적은 사상 최대 규모를 달성할 전망이다. 모듈솔루션의 매출액과 영업이익은 각각 7824억원, 330억원으로 예측했다. 국내 주력 고객사의 스마트폰 물량 회복이 중저가 중심이라, 전년 동기 대비 다소 부진할 전망이다.

|

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)