![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

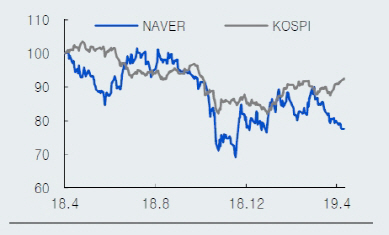

김창권 미래에셋대우 연구원은 “올 1분기 연결기준 매출액은 전년동기대비 14.8% 증가한 1조5030억원, 영업이익은 전년대비 15.5% 감소한 2170억원을 기록할 것”이라며 “1분기 시장 기대체인 매출액 1조5212억원, 영업이익 2064억원을 충족할 것”이라고 분석했다.

매출액 증가 전망에도 영업이익이 전년대비 감소하는 것은 간편결제 LINE Pay 등 신규 사업 투자가 집중되고 있는 LINE의 비용 부담 때문이다. 국내에서 네이버는 1분기에도 전자상거래, Naver Pay, 웹툰 서비스 등의 견조한 성장세를 이어갈 것이란 분석이다.

김 연구원은 “쿠팡은 지난해 매출액이 전년보다 64.7% 증가하면서 네이버와 함께 유일하게 거래액이 급증한 것으로 파악된다”며 “소프트뱅크가 지난해 11월 기업가치 10조원 수준에서 쿠팡에 추가 출자한 것으로 보도되면서 전자상거래 기업에 대한 가치 재평가가 기대된다”고 설명했다.

쿠팡은 지난해 1조1000억원의 적자를 기록했지만, 네이버의 소비자 간 거래(C2C) 플랫폼 전자상거래부문은 4000억원 이상의 영업이익을 기록한 것으로 파악됐다.

김 연구원은 “카카오페이지에 견주는 네이버 웹툰 서비스는 한 달 평균 한국 2200여명을 포함해 글로벌 5000만명이 이용하는 것으로 나타났다”며 “지난해 11월부터는 해외 서비스 유료화가 시작돼 올해는 미국, 동남아 등에서 매출액이 증가하고 있다”고 강조했다.

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]이세희,타구 방향은 왼쪽](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600416t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)