![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[시드니 = 이데일리 조용만기자] 호주는 살기 좋은 나라다. 세계적 3대 미항인 시드니를 미롯, 멜버른과 퍼스, 아들레이드 등 호주의 도시들은 세계에서 살기좋은 도시 10위 순위에 빠짐없이 이름을 올린다.

[시드니 = 이데일리 조용만기자] 호주는 살기 좋은 나라다. 세계적 3대 미항인 시드니를 미롯, 멜버른과 퍼스, 아들레이드 등 호주의 도시들은 세계에서 살기좋은 도시 10위 순위에 빠짐없이 이름을 올린다. 호주는 사회보장제도가 잘 갖춰진 복지 선진국이기도 하다. 특히 지난 90년대초 도입한 강제적·보편적 퇴직연금 제도는 호주 근로자들의 생활은 물론 금융시장에도 큰 변화를 불러왔다. 1900년대초부터 1980년대까지 호주의 연금체계는 보편적 노령연금과 제한적 퇴직연금이 2층 구조(two tier system)였지만 1992년 강제적 퇴직연금 `수퍼`가 도입되면서 3층 구조로 바뀌게 된다.

◇`슈퍼` 엄청난 속도로 성장

영어로 연금은 `Pension`이나 `Anuity`로 불린다. 그러나 호주에서는 영어를 쓰고 있음에도 퇴직연금이 그렇게 불리지 않는다. 슈퍼(Super)라는 이름으로 더 잘 알려져있다.

호주에서 펜션은 정부재정 등으로 운영되는 공적 노령연금(Public age pension)을 의미한다. 슈퍼는 근로자들의 퇴직후 노후생활을 보장하기 위해 기업주가 근로자 급여의 9%를 적립하는 기업 퇴직연금, 즉 슈퍼 애뉴에이션(Superannuation)을 줄여서 부르는 말이다.

우리나라를 비롯, 퇴직연금을 도입하려는 개발도상국들이 호주를 주목하는 이유는 퇴직연금의 빠른 성장속도에 있다. 호주의 퇴직연금 규모는 지난 1995년 6월말 2290억달러였지만 10년후인 지난 6월말에는 7417억달러로 3.2배가 늘었다.

퇴직연금이 이처럼 늘어난 것은 법률을 통해 기업주들로부터 9%의 급여를 강제적으로 납부하도록 한 것이 주원인이다.

정부가 세제혜택과 각종 인센티브를 통해 퇴직연금 가입을 장려하고 퇴직연금을 위한 별도의 감독기구를 설립, 건전성과 신뢰성을 높인 것도 성공의 요인으로 꼽힌다.

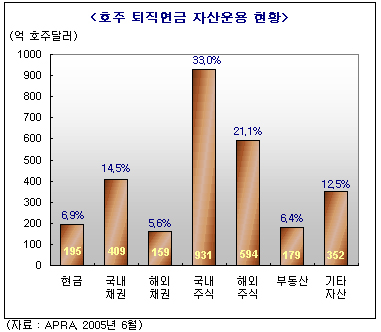

퇴직연금의 포트폴리오는 국내외 주식과 채권, 현금, 부동산 등으로 이뤄져있다. 지난 6월말 현재 퇴직연금의 투자자산별 비중은 주식투자가 54.1%로 가장 높았다. 이중 호주 국내 주식이 33%, 해외주식이 21.%를 차지했다. 채권투자 비중은 20.1%로 호주 국내채권이 14.5%, 해외채권이 5.6%였다. 다음으로 현금이 6.9%, 부동산은 6.4% 등으로 나타났다. 기타 자산은 12.5%였다.

◇ 가입 의무화

◇ 가입 의무화 하지만 퇴직연금의 혜택은 상시고용 근로자로 제한돼 있었고 임시직이나 블루컬러, 기혼여성 근로자들은 수혜를 받기가 힘들었다.

퇴직연금 적립도 제대로 이뤄지지 않아 퇴직후 주정부나 연방정부가 근로자들의 소득을 부분적으로 보장해주는 형식이었다.

공적연금만으로 퇴직후 생활을 보장하기 힘들다는 주장은 계속 제기돼왔다. 1980년대 노동당 정부는 임금인상 대신 기업주가 근로자 급여의 3%를 연금에 납부하는 방안을 노조와 협의했고 정부는 이같은 방안을 1991년 법제화, 1992년부터 `슈퍼 애뉴에이션`이 본격적으로 시행되기 시작했다. 과거 노령연금과 제한적 퇴직연금이 1992년부터 노령연금과 강제적 퇴직연금(슈퍼), 그리고 개인의 자발적 퇴직저축 등 3층 구조로 강화된 것이다.

◇ 강력한 세제혜택으로 활성화 유도

과거 제도와 근본적으로 다른 점은 슈퍼가 법률을 근거로 강제적으로 시행된데 반해 이전의 퇴직연금은 임의적, 자율적으로 이뤄졌다는 데 있다. 슈퍼의 특징은 고용주들로 하여금 근로자 급여의 일정비율을 강제적으로 납입케 한다는 것과 퇴직연금 갹출분에 대해 큰 폭의 세제혜택을 부여하고 있다는 점이다. 자발적 퇴직저축에도 세제혜택이 주어진다.

퇴직연금에 대한 최소한의 납부금 비율은 제도 시행초기 근로자 급여의 3%에 불과했지만 이후 7%로 상향조정됐다. 2002년 1월부터는 9%로 높아졌다. 일부 고용주들은 9%이상을 납부하기도 하며 근로자들도 세후 수입을 자발적으로 퇴직연금에 넣을 수 있다. 고용주들이 납부하는 자금은 수탁기관에 맡겨지며, 수탁기관은 펀드를 통해 자금을 운용해 투자수익을 원금과 함께 퇴직 근로자들에게 돌려주는 것이다.

호주 퇴직연금펀드 협회의 미카엘라 앤더슨 이사는 "퇴직연금이 빠르게 성장한 이유는 기업주들에 대해 근로자 급여중 9%의 기여금을 강제적으로 납부하도록 하고 세제혜택과 인센티브를 통해 가입을 유도해왔기 때문"이라고 평가했다.

정부는 각종 인센티브를 통해 여성 등 소외계층에 대해서도 퇴직연금을 확대 적용하는 정책을 펼쳐왔다. 정부의 공동부담과 저소득 베우자에 대한 리베이트 지급, 부부간 퇴직연금 수급권 분리 등의 유인정책 등으로 여성 근로자들의 퇴직연금 적용비율은 1995년 80%미만에서 현재 90%이상으로 높아졌다.

◇ 든든한 노후 보장..금융시장 발전 선도

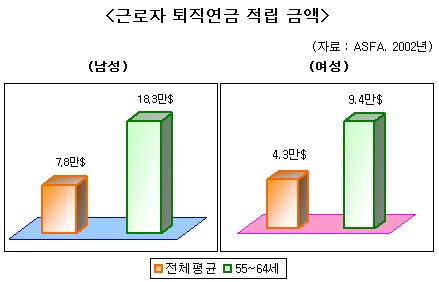

현재 상시 근로자의 98%, 임시 근로자의 72%가 퇴직연금의 혜택을 받고 있다. 근로자들의 퇴직연금 수혜 비율은 종전 40%미만에서 90%이상으로 2배이상 높아졌다. 재무성 연구결과에 따르면 퇴직연금을 30년간 적립한 근로자의 퇴직후 소득대체율은 72%로 추정된다. 40년을 불입했을 경우 소득대체율은 77%로 높아진다. 말하자면 은퇴전에 받았던 월급의 77%를 매달 타서 쓸 수 있다는 말이다.

소득 대체율은 총 수입이 아니라 세금공제 혜택 등이 고려된 퇴직자 지출능력을 근거로 산출한 것으로 실질 구매력 기준으로 보면 이같은 소득 대체율은 연소득 2만7470달러에서 2만9520달러에 해당한다.

소득 대체율은 총 수입이 아니라 세금공제 혜택 등이 고려된 퇴직자 지출능력을 근거로 산출한 것으로 실질 구매력 기준으로 보면 이같은 소득 대체율은 연소득 2만7470달러에서 2만9520달러에 해당한다. 퇴직후 씀씀이가 그리 많지 않다는 점을 감안한다면 이 정도의 소득은 노후를 크게 걱정하지 않아도 되는 수준으로 평가받고 있다. 추가로 퇴직연금에 납부했거나 개인저축계좌 등으로 3층의 안전장치를 해둔 근로자의 경우 보다 퇴직후 풍족한 노후를 보낼 수 있게 된다.

근로자들의 퇴직연금 가입이 늘면서 퇴직후 생활보장은 강화됐고, 막대한 자금이 주식과 채권, 부동산 등에 투자됨으로써 금융시장 발전에도 큰 기여를 하게 된 것이다.

| * 협찬 : 대한투자증권, 마이애셋자산운용, 미래에셋증권, 삼성생명, 신한금융지주, 하나은행, 한국투자증권, CJ투자증권 |

| * 후원 : 금융감독원, 한국증권업협회, 생명보험협회, 자산운용협회, 현대경제연구원 |

| * 도움주신 분들 : 고광수 부산대 경영학과 교수, 권문일 덕성여대 사회복지학과 교수, 김진수 연세대 사회복지학과 교수, 류건식 보험개발원 보험연구소 재무연구팀장, 방하남 한국노동연구원 연구위원, 신기철 삼성화재 상무, 오영수 보험개발원 보험연구소장, 이순재 세종대 경영학과 교수 (가다나順) |

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]이세희,타구 방향은 왼쪽](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600416t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)