![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

교대역 인근에서 영업 중인 대부업체 B사 역시 상황은 다르지 않다. B사는 그나마 계열사에서 자금을 조달할 수 있어 다른 곳보다 환경이 나은 편이다. 그래도 자산은 500억원대에서 300억원 수준으로 줄었다. 직원 20여명을 내보내 지금은 10여명만 남았다. B사 대표는 “2년 전부터 신규 영업을 안 하고 있다”고 했다.

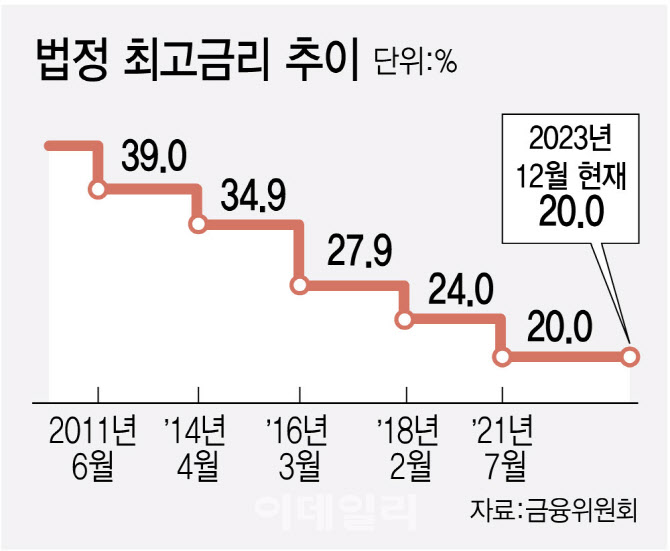

서민들의 ‘마지막 보루’인 대부업계가 이처럼 ‘개점휴업’에 돌입한 것은 법정 최고금리가 낮아진 이후 고금리 기조까지 겹친 탓이다. 업계는 최고금리가 연 24%에서 20%로 인하된 2021년 7월 전후로 신용대출 영업을, 고금리가 본격화한 지난해 하반기부턴 담보대출 영업마저 축소하고 있다. 대부업계 문턱을 넘지 못한 서민들은 불법 사채시장의 늪으로 빠져들고 있다.

|

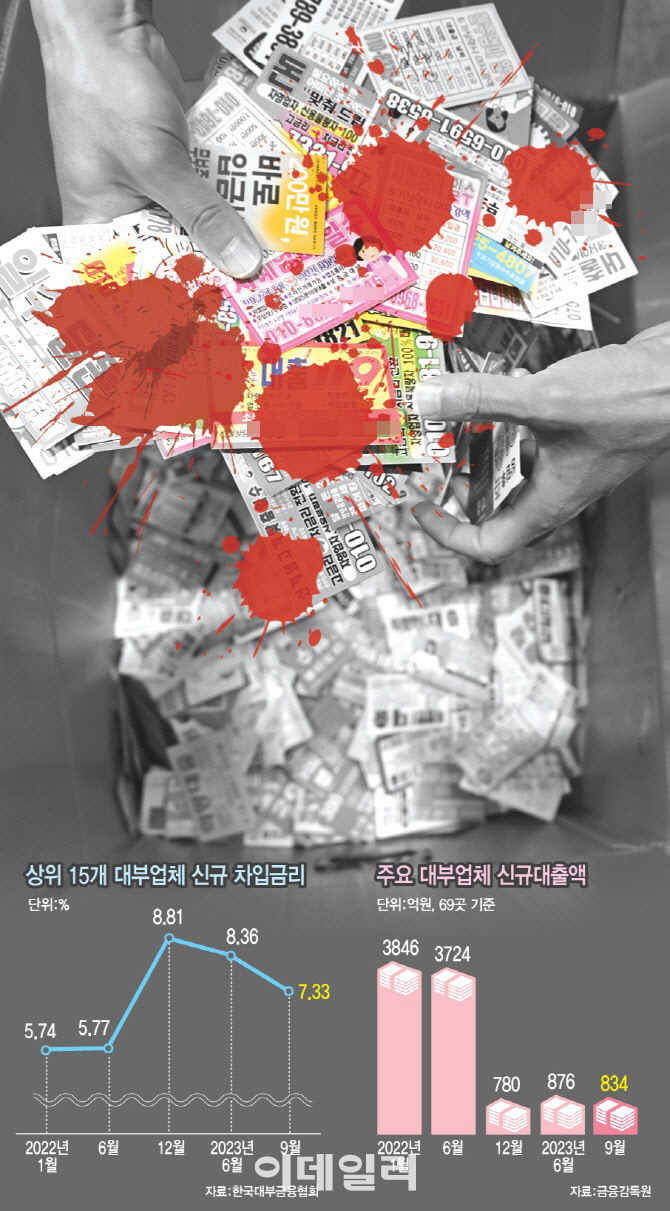

4일 국회입법조사처가 발간한 보고서에 따르면 상위 15개 대부업체의 차입금리는 지난해 1월 5.74%에서 올해 9월 7.33%로 올랐다. 같은 기간 연체율은 7.2%에서 13.4%로 2배 가까이 치솟았다. 단순 계산으로 자금조달 비용과 대손 비용만 연 20%에 육박한다. 일반관리비(보통 4%), 대부업계에 적용되는 중개수수료(4%)까지 더하면 이미 ‘역마진’이다.

이 캐피털사뿐 아니라 다른 캐피털사들도 10% 초반선까지 금리를 올린 것으로 파악된다. 한 대부업체 대표는 “지난해 4분기 이후 시장금리가 오르며 캐피털사들도 조달금리가 오른 데다, 프로젝트파이낸싱(PF)이 물리자 최근 금리를 더 올려잡고 있는 것 같다”고 했다. 그는 “대부업계가 담보물 위주로 영업하는 것도 옛말”이라며 “담보대출을 취급 못한지도 1년 가까이 됐다”고 했다.

금융감독원이 반기마다 시행하는 대부업 실태조사 결과를 보면, 신용대출 잔액은 2020년 말 7조3677억원에서 지난해 말 6조9630억원으로 2년새 4047억원(5.5%) 감소했다. 같은 기간 담보대출 잔액은 7조1686억원에서 8조9048억원으로 1조7362억원(24.2%) 급증했다. 2021년 7월 법정 최고금리가 연 24%에서 20%로 낮아지자 이윤을 남기기 어려운 신용대출 영업을 축소하고 담보물 위주로 영업을 강화하면서다. 그런데 최고금리는 변함없는 상황에서 올해 고금리 기조로 조달금리가 오르자 담보물조차 영업을 축소하고 있다는 것이다.

|

업계는 ‘선한 정책의 역설’이라고 강변했다. 서민들의 고금리 이자 부담을 덜어주기 위해 법정 최고금리를 낮췄으나 불법사채 시장으로 밀려난 서민들만 늘어나고 있다는 것이다. 입법조사처도 이날 보고서에서 “대부업 시장의 최근 상황을 요약하면 법정 최고금리 규제의 역기능이 급격히 드러나고 있는 상황으로 보인다”며 “취약계층 보호를 위해 도입한 최고금리 규제가 고금리 장기화 상황에서는 오히려 취약계층 금융소외를 가속화하는 것”이라고 지적했다.

최고금리 인하의 역설은 대부업체의 최근 영업행태에서도 엿볼 수 있다. 또 다른 대부업체 대표는 “일부 중대형 대부업체들은 개인회생 절차를 밟은 차주에게만 소액 신용대출을 취급하고 있다”고 분위기를 전했다. 법적으로 구제받은 점이 ‘족쇄’가 돼 더 이상 연체하지 않을 것이란 기대에서 이들을 대상으로만 영업한다는 것이다. 그는 “최고금리 인하가 낳은 대표적인 모럴해저드”라고 했다.

정부는 최고금리 인하에 발맞춰 2021년 8월 ‘우수 대부업자’ 제도를 도입했다. 저신용층에 신용대출을 많이 취급한 대부업체가 은행에서 돈을 빌릴 수 있도록 해 조달금리를 낮춰주겠다는 취지에서다. 하지만 제도가 사실상 유명무실해졌다는 지적이 적지 않다. 업계 관계자는 “특정 업체를 제외하곤 우수 대부업체가 돼도 은행이 만나주지 않는다”며 “은행도 제도가 나왔으니 실적 구색을 맞출 정도만 빌려준다”고 했다.

![[포토]윤두상 '우승 향한 엄지척'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500432t.jpg)

![[포토] 정원도시 꿈꾸는 최호권 영등포구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500205t.jpg)

![[포토] 한승수 '나이스 버디'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500182t.jpg)

![[포토]윤두상 '거리 측정 시작해볼까'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400662t.jpg)

![[포토] 이태희 '노련한 경기 운영으로 선두를 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400301t.jpg)

![[포토] 하지원 '핑크 드로잉 : 공존' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400618t.jpg)

![[포토]고개 숙인 가수 김호중, '음주 뺑소니 혐의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400458t.jpg)

![[포토]이재명 대표, '공판 출석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400394t.jpg)

![낭만적 분위기 속 미래의 차…'일타강사' 정려원의 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500062t.jpg)

![[포토]홍현지 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600009t.jpg)