![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

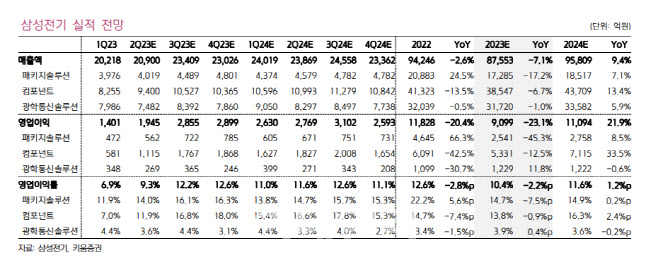

2분기 영업이익은 1945억원으로 지난해 같은 기간보다 46% 감소할 것으로 추정했다. 당초 예상보다 FC-BGA가 약세를 보이더라도 MLCC와 카메라모듈이 양호한 성과를 달성하며 만회할 것으로 봤다.

스마트폰 월별 데이터를 보면, 중국의 유통 재고 건전화 조짐이 확인된다. 중국 OVX 3사의 4월 스마트폰 유통 재고량은 전년 대비 6% 감소했다.

MLCC는 중화향 모바일 및 IT용 출하가 증가하며 가동률과 함께 수익성이 향상될 것으로 내다봤다. 그는 “중국 스마트폰 신모델 출시 효과와 더불어 하반기 성수기를 대비한 IT 고객사들의 선행 재고 확보 움직임이 더해지고 있다. 전장용 MLCC는 제품 라인업 확대를 통해 점유율을 높여가고 있다”고 전했다.

패키지기판은 모바일 및 메모리용 BGA 제품군이 극심한 침체에서 벗어나고 있지만, FC-BGA는 PC 수요 약세 탓에 회복이 지연되고 있다고 분석했다. 하반기에는 플래그십 스마트폰 출시에 다른 FC-CSP, AiP 등 모바일 제품군 수요 증가, ARM 프로세서용 FC 기판 계절적 강세, FC-BGA 신규 베트남 공장 가동 등이 우호적인 환경을 제공한다는 설명이다.

3분기 영업이익은 2855억원으로 전년 동기보다 8% 감소할 것으로 추정했다.

그는 “3분기에도 MLCC 주도로 실적 개선 추세를 이어갈 것”이라며 “신규 사업 진출 시도를 관심있게 바라볼 것”을 조언했다.

![[포토]여야 대표 회동, '발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000817t.jpg)

![[포토]진우 스님, '황우여 비대위원장 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000721t.jpg)

![[포토]발언하는 정의화 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000663t.jpg)

![[포토]2025년 최저임금 내일 첫 심의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000606t.jpg)

![[포토]이주호 부총리, 의대 운영대학 총장과의 영상 간담회 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000457t.jpg)

![[포토] 오세훈 서울시장, 외국인 정책](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000415t.jpg)

![[포토]칸 영화제 레드카펫에 오른 윤아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000188t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)

![[포토] 최경주 '벙커의 신, 마지막홀 벙커에 발목 잡히다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900399t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)