![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[이데일리 최정희 기자] 올해 매매분부터 국내 주식과 해외 주식의 손익을 합산해 양도소득세를 부과합니다.

그런데 국내 주식과 해외 주식은 과세 대상과 세금 신고 방법이 제각각입니다. 그러니 주식을 팔아 이익을 본 경우 얼마나 세금을 내야 할지, 어떻게 내야 할지 아직은 깜깜한 상태입니다.

이런 상황에서 상장주식에 투자해 돈을 벌면 양도소득세를 내야 하는 ‘대주주’ 기준이 시가총액 10억원 이상에서 3억원 이상으로 낮아지니 머리가 복잡해질 투자자들이 대거 늘어날 것으로 보입니다. 과세당국에선 시가총액 기준을 직계존비속 합산에서 개인별 합산으로 완화하되 ‘3억원 이상’은 건드릴 생각은 없는 것 같으니까요.

구체적으로 어떻게 주식 양도소득세 과세가 달라지는지 살펴볼까요?

|

올해 매매분부터 국내 주식으로 번 돈과 해외 주식으로 번 돈을 합쳐 연간 250만원까지 공제를 받은 후 나머지 이익분에 대해 22%(지방소득세 2% 포함, 과세표준 3억원 이상은 27.5%)의 양도소득세를 내게 됩니다.

작년까지는 국내 주식은 국내 주식끼리, 해외 주식은 해외 주식끼리 손익을 통산해 각각 250만원씩 공제를 받았으나 올해부터는 국내 주식, 해외 주식 손익을 합쳐 250만원 내에서만 공제가 이뤄집니다.

관건은 국내 주식이 이익, 해외 주식이 손실 또는 그 반대로 둘 간의 손익의 방향성이 엇갈리는 경우들입니다. 이 경우 둘 간의 손익을 합쳐야 하는데 국내 주식의 경우 세금을 내야 할 의무가 있느냐, 아니냐에 따라 손익 통산 여부가 달라집니다.

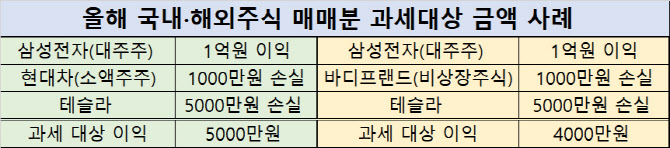

예를 들어 A씨는 삼성전자(대주주), 현대차(소액주주), 테슬라를 팔아 각각 1억원 이익, 1000만원 손실, 5000만원 손실을 봤습니다. A씨는 국내 주식, 해외 주식 손익을 통산해야 하는데 현대차는 과세 대상이 아니니 삼성전자 1억원 이익과 테슬라 5000만원 손실 부분만 통산이 가능합니다. 과세 대상은 5000만원으로 250만원을 공제받고 나머지 부분에 대해 22%의 세금을 내게 됩니다.

A씨가 삼성전자(대주주), 바디프랜드(비상장주식), 테슬라를 팔아 각각 1억원 이익, 1000만원 손실, 5000만원 손실을 봤다면 손익 통산 후 과세 대상은 4000만원이 될 것입니다. 비상장주식은 소액주주 불문하고 과세 대상이니까요. 소액주주에 불과한 현대차를 만약 증권사, 한국거래소를 통해 매도하지 않고, 특정인인 B씨 계좌에 대체 입고하는 방식으로 매도할 수도 있습니다. 이럴 경우에도 올해부턴 양도소득세를 부과합니다. 그러니 계좌 대체 입고로 매도한 경우엔 손익 통산에 포함을 시키게 됩니다.

양도세 신고는 어떻게 하나

양도소득세는 ‘자진 신고’ 대상이기 때문에 투자자가 직접 번 돈을 국세청에 신고해야 합니다. 다만 국내 주식과 해외 주식은 신고하는 방법이 다릅니다.

국내 주식, 해외 주식 모두 이익을 보거나 손실을 볼 경우엔 크게 고민할 게 없습니다. 이익이 250만원을 넘으면 예정신고, 확정신고를 하면 되죠. 둘 다 손실을 볼 경우엔 신고 의무가 있기는 하지만 안 해도 별다른 불이익을 보지 않습니다.(국내 비상장주식은 손실을 보더라도 예정 신고해 주식 소유권 변동 사실을 국세청에 알리고 증권거래세도 함께 납부함.)

국내 주식에선 이익을, 해외 주식에선 손실을 본 경우 또는 그 반대의 경우엔 좀 더 생각을 해봐야 합니다.

일단 국내 주식을 팔아 이익을 봤는데 해당 이익이 250만원을 넘게 되면 예정신고 및 납부를 해야 합니다. 안 하면 가산세 20%가 붙습니다. 그런데 지금까지는 국내 상장주식 대주주 요건에 해당되는 투자자가 많지 않아 예정신고를 하는 투자자들은 극히 제한됐습니다. 하지만 앞으로 대주주 요건이 시가총액 3억원으로 낮아지게 되면 국내 주식을 팔아 250만원을 넘을 경우 예정신고를 하는 사례들이 많아질 것으로 보입니다.

예정신고를 해서 세금을 냈는데 해외 주식에서 손실을 봤다면 5월에 반드시 확정신고를 해야 합니다. 확정신고를 통해 국내 주식 이익분과 해외 주식 손실분을 합산, 운이 좋으면 세금을 아예 안 내거나 냈던 세금을 돌려받을 수도 있습니다.

거꾸로 국내 주식에서 손실을 봤는데 해외 주식에서 이익을 본 경우엔 어떻게 될까요? 국내 주식 손실분에 대해선 예정신고를 하지 않고 5월 확정신고 때 국내 주식 손실분과 해외 주식 이익분을 함께 신고하면 됩니다. 국세청 관계자는 “손실분에 대해선 신고 의무는 있으나 납세 의무가 없기 때문에 예정신고를 안 하더라도 손익 통산을 인정받는 데는 문제가 없다”고 밝혔습니다.

최인용 가현세무법인 대표세무사는 “아직까지 국세청에서 세부이행규칙이 나오진 않았다”면서도 “3억원 이상으로 대주주 요건이 낮아지면 예정신고를 하는 사례가 많이 늘어나겠지만 실무적으로 어려움이 많기 때문에 사실상 확정신고 때 국내 주식, 해외 주식을 합산해 한꺼번에 신고하는 경우가 많아질 것이고, 증권사가 이를 대행할 것으로 보인다”고 말했습니다.

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)

![[포토]아마추어 김민솔 '파5 투온 정조준'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400006t.jpg)