![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

[조선일보 제공] 조그만 아파트 한 채를 소유하고 해야 하는데…. 집을 더 늘릴 필요는 없지만, 이제 초등학교 3학년인 아이의 교육비도 생각해야 한다. 고민으로 잠을 설쳤다. 이럴 때 찾아가는 것이 재테크 전문가들이다. 그런데 이걸 어쩌나. 전문가들마다 이야기가 다 다르다. 귀 얇은 김씨는 고민만 더 늘었다.

[조선일보 제공] 조그만 아파트 한 채를 소유하고 해야 하는데…. 집을 더 늘릴 필요는 없지만, 이제 초등학교 3학년인 아이의 교육비도 생각해야 한다. 고민으로 잠을 설쳤다. 이럴 때 찾아가는 것이 재테크 전문가들이다. 그런데 이걸 어쩌나. 전문가들마다 이야기가 다 다르다. 귀 얇은 김씨는 고민만 더 늘었다. 재테크 전문가도 가려서 찾아가야 한다. 각 금융기관의 특성에 따라 전문가들의 처방도 각양각색이기 때문이다. 김씨의 사례를 중심으로 각 금융기관의 특성을 알아보자.

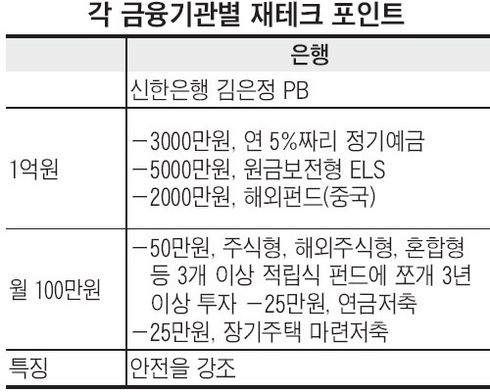

◆돌다리도 두드리는 당신, 은행으로 가라

은행에서 써준 처방전에서 가장 많이 볼 수 있는 단어는 ‘확정이자, 원금보전’이다. 신한은행 김은정 PB가 추천한 김씨의 처방전. 먼저 목돈 1억원 중 3000만원은 연 5%짜리 정기예금에, 5000만원은 원금보전형 ELS(주가지수연계증권), 나머지 2000만원은 중국에 투자하는 해외펀드에 투자할 것을 권했다.

매달 저축할 수 있는 100만원 중 50만원은 적립식 펀드에 투자할 것을 권했다. 그냥 적립식 펀드가 아니다. 50만원도 주식형, 해외주식형, 혼합형 등 3개 이상 펀드에 쪼개 3년 이상 투자하란다. 남은 50만원 중 25만원은 연금저축, 나머지는 장기주택 마련저축에 들어 소득공제혜택을 노릴 것을 주문했다. 처방전의 마지막 한마디. “노후생활자금만 준비하는 데도 20년간 매월 200만원 이상 저축이 필요하신 거 같아요. 여기에다 자녀교육자금까지 준비하려면 허리띠를 졸라매 저축을 더 늘리세요.” 은행답지 않은가.

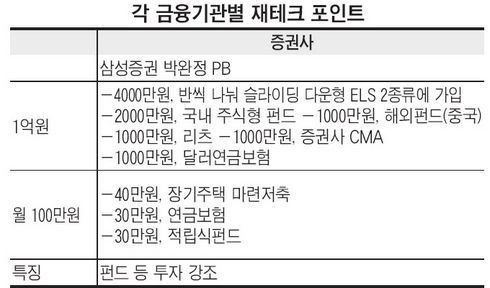

◆화려한 대박을 꿈꾸는 당신, 증권사로 가라

역시 투자 전문회사다. 처방전은 각종 펀드들로 넘쳐난다. 삼성증권 박완정 PB의 재테크 조언이다. 먼저 1억원 중 4000만원은 반씩 나눠 슬라이딩 다운형 ELS 2종류에 가입한다. 슬라이딩 다운형이란 기준이 되는 주식의 주가가 펀드 설정일보다 떨어져도 일정 수준 이상을 유지하면 높은 수익을 보장해주는 상품이다. 박 PB는 주가가 각각 30%와 40% 밑으로 빠지지 않으면 최소 연 8% 이상의 수익을 보장해주는 2개의 상품을 골랐다.

2000만원은 국내 주식형 펀드에 가입하고 1000만원은 해외펀드(중국), 1000만원은 부동산 간접투자 펀드인 리츠에 투자할 것을 권했다. 1000만원은 환차익을 올릴 수 있는 달러연금보험(달러로 가입 후 달러로 연금을 지급받는 보험), 나머지 1000만원은 유동성을 확보하기 위해 수시입출금을 하더라도 연 4% 수준의 이자가 지급되는 증권사 CMA (자산관리계좌)에 넣어둔다.

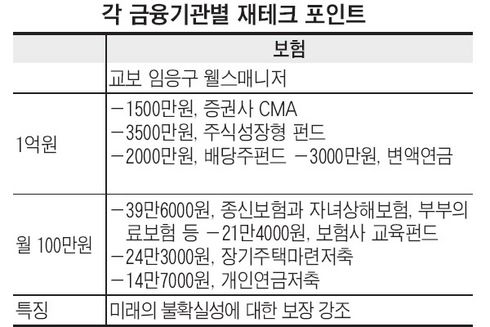

◆혹시·설마·어쩌면… 걱정 많은 당신은 보험사로

보험사 처방전의 첫마디는 ‘가장(家長) 유고시 생활보장자금으로 최고 2억5000만원이 필요’다. 갑자기 아버지로서의 책임감이 밀려든다. 다른 금융회사들이 1억원의 투자처를 맨 처음 언급한 것과 달리 보험사는 100만원의 투자용도를 맨 위로 올렸다. 다음은 교보생명 임응구 웰스매니저의 조언이다. 김씨가 갑자기 사망사고를 당했을 때 가족들이 2억5000만원을 받을 수 있도록 종신보험 등에 28만6000원을 납입한다. 자녀 상해보험에 월납 4만원을, 부부 의료보장에 7만원짜리 보험가입을 권했다. 보험 납입액은 총 39만6000원이다. 또 자녀 교육 자금 마련을 위해 교육펀드에 21만4000원을, 장기주택마련 저축에 24만3000원을 부을 것을 조언했다. 나머지 14만7000원은 노후자금으로 개인연금저축에 가입해 소득공제혜택을 노릴 것을 주문했다.

목돈 1억원 중 1500만원은 비상용으로 CMA계좌에 예치하고, 3500만원은 주식성장형 펀드에 넣을 것을 권했다. 또 상대적으로 안정적인 수익을 올릴 수 있는 배당주 펀드에 2000만원, 은퇴자금을 마련하기 위해 변액연금에 3000만원을 배정했다.

이제 선택은 고객의 차례다. 자신의 성향에 가장 알맞은 금융기관을 골라 상담을 받으면 된다. 김원섭씨는 어디로 갈까?

![[포토]발언하는 정의화 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000663t.jpg)

![[포토]2025년 최저임금 내일 첫 심의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000606t.jpg)

![[포토]이주호 부총리, 의대 운영대학 총장과의 영상 간담회 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000457t.jpg)

![[포토] 오세훈 서울시장, 외국인 정책](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000415t.jpg)

![[포토]칸 영화제 레드카펫에 오른 윤아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000188t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)

![[포토] 최경주 '벙커의 신, 마지막홀 벙커에 발목 잡히다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900399t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)