![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

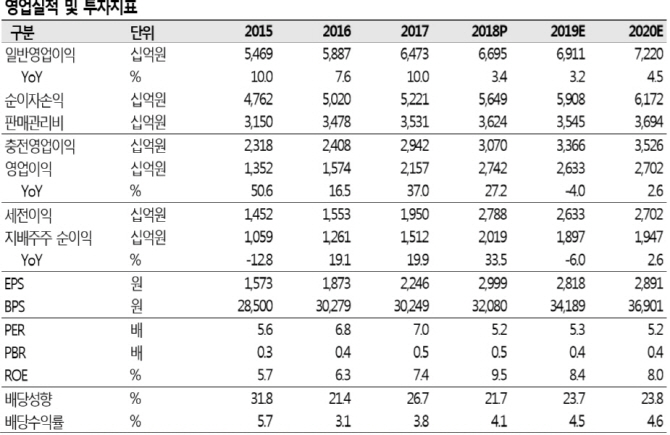

김도하 SK증권 연구원은 20일 보고서에서 “지주회사로 신설된 우리금융지주는 인수합병을 통한 비은행 확대 계획을 갖고 있다”며 “이 점이 회사에 투자할 때 가장 주요한 포인트”이라고 밝혔다.

김 연구원은 “현재 자산운용 인수전에 참여 중이고, 아주캐피탈 우선매수 청구권을 보유하고 있다”며 “올해 안에 운용사, 캐피탈, 저축은행 인수 가능성이 높아 보인다”고 전망했다. 이어 “단기편입대상으로 부동산신탁사, 손보사, 부실채권투자회사, 리츠사 등을 보고 있고, 중장기편입 대상으로는 생보사, 증권사 등도 계획하고 있다”고 주목했다.

김 연구원은 “은행이 보유 중인 종금 지분을 인수하는 데 필요한 자금은 3000억원 초반”이라며 “주식교환 시 신주 발행비율은 3%에 불과해 부담이 낮다”고 분석했다.

그는 “올해 지배주주 순이익은 1조8973억원으로 전년보다 6% 감소하지만, 작년 2분기 충당금 환입을 제외하면 전년보다 6% 증가할 것”이라고 기대했다. 이어 “지난해 배당성향 24.4%가 이어질 것으로 기대하면 배당수익률은 올해 4.5%와 내년 4.6%로 높은 수준”이라며 “자기자본이익률(ROE) 8.0%가 예상되는 가운데 12개월 주가순자산비율(PBR)은 0.43배로 저평가 상태”라고 덧붙였다.

![[포토]이창수 신임 서울중앙지검장, 김건희 여사 수사에 "지장 없게 필요한 모든 조치"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051600291t.jpg)

![[포토]윤두상 '공략 지점 확인한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500391t.jpg)

![[포토] 심짱과 최승빈, 허인회와 이대호 '상품도 받았어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500176t.jpg)

![[포토]외국인 유학생들의 한글 받아쓰기 대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500363t.jpg)

![[포토]'봄비 맞으며'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500326t.jpg)

![[포토]국토교통 혁신 이끌 첨단기술 모였다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500285t.jpg)

![[포토]이마트, 기다렸던 '슈퍼와인 페스타'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500242t.jpg)

![[포토]'단상 향하는 윤석열 대통령'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500236t.jpg)

![[포토] '겨릿소 모내기 해봤소?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051400857t.jpg)

![[포토]윤이나 '버디위해 집중한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051500432t.jpg)