[이데일리 조용석 기자] 한화투자증권이 27일

삼성전기(009150)에 대해MLCC(적층세라믹콘덴서) 상승 사이클을 발판으로 3분기에 이어 4분기에도 호실적을 낼 것으로 전망했다. 이에 따라 투자의견 ‘매수(BUY)’와 목표가 18만원을 유지했다.

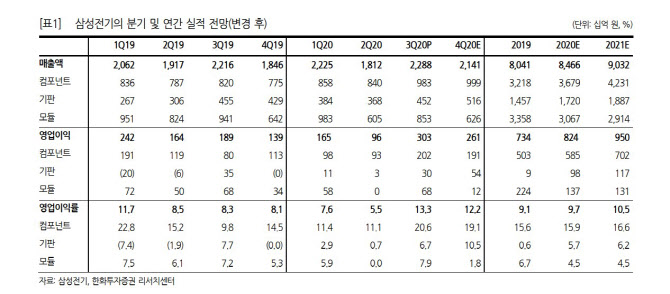

삼성전기는 3분기 매출액 2조3000억원, 영업익 3025억원으로 전년 동기 대비 각각 3.3%, 59.9% 증가한 실적을 올렸다. 이는 시장 컨센서스와 비교해서도 매출액은 3%, 영업이익은 18.1% 상회한 수치이기도 하다.

김준환 한화투자증권 연구원은 “카메라 모듈은 주요 고객사들의 스마트폰 수요 회복에 따라 가동률을 회복했다”며 “폴디드줌 카메라모듈 공급 확대로 기존 사업부 이익률 전망치였던 6% 수준을 상회한 것으로 추정한다. 기판 부문도 RF-PCB의 공급 개시로 인해 수익성 개선됐다”고 설명했다.

이어 “특히 모바일 MLCC 수요 회복을 확인했다. 모바일용 초소형 고용량 비중 확대로 물량(Q)이 전분기대비 10% 중반 이상 확대됐다”며 “높은 가동률로 20%에 가까운 마진을 기록한 것으로 추정한다”고 설명했다. 또 4분기도 예년과 다른 MLCC 업황 유지로 영업이익 2607억원(전년 동기 대비 88%↑)을 전망했다.

한화투자증권은 삼성전기가 2021년 더 많은 호재가 있을 것으로 전망하며 실적 추정치 상향 여력이 크다고 판단했다. 적자 부품의 경영 효율화에 따라 전장용 MLCC 및 5G 기판향으로의 역량 집중 예상되며 카메라 비즈니스의 신규 고객 확대 가능성이 있다고 봤다.

김 연구원은 “투자의견 매수와 목표주가 18만원을 유지한다. 목표주가는 2021년 예상 주당 순자산가치(BPS) 7만9513원에 주가순자산비율(PBR) 2.3배를 적용한 수준”이라며 “2018년 MLCC 호황 싸이클의 상단 평균 밸류에이션으로 업황 개선의 프리미엄이 반영될 것으로 판단한다”고 설명했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]2025년 최저임금 내일 첫 심의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000606t.jpg)

![[포토]이주호 부총리, 의대 운영대학 총장과의 영상 간담회 참석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000457t.jpg)

![[포토] 오세훈 서울시장, 외국인 정책](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000415t.jpg)

![[포토]칸 영화제 레드카펫에 오른 윤아](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052000188t.jpg)

![[포토]매치퀸 박현경 '힘들었지만 최고의 하루'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900488t.jpg)

![[포토] 최경주 '벙커의 신, 마지막홀 벙커에 발목 잡히다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900399t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)