[이데일리 양지윤 기자] 삼성증권은 23일 기아에 대해 공급망 관리 능력에 더해 모델당 판매 대수와 매출 증가로 하반기 차별화된 실적 성장이 기대된다고 진단했다. 투자의견은 매수,목표가는 12만원으로 기존보다 14.3% 상향했다.

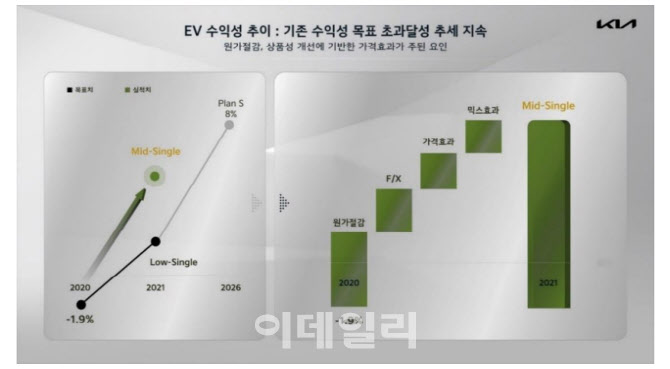

| | 자료=기아, 삼성증권 |

|

임은영 삼성증권 연구원은 “

기아(000270)의 수직계열화된 밸류체인과 전 모델의 판매 호조로 생산 유연성에서 차별화를 보이고 있다”면서 “공급망 관리 능력으로 실적 성장이 돋보일 전망”이라고 밝혔다.

기아의 올해 가이던스는 매출 83조1000억원(전년비 +19%), 영업이익 6조5000억원(+28%)은 달성 가능할 것으로 판단했다. 1분기 실적 호조로 신뢰가 상승한 영향이다.

2분기 역시 믹스향상, 점진적인 생산회복, 원화 약세로 호실적을 전망했다. 매출액 20조5 000억원(+12%) 및 영업이익 1조7600억원(+18%)으로 영업이익률 8.6%를 예상했다. 기아의 컨센서스는 매출액 20조1000억원, 영업이익 1조6900억원으로 영업이익률 8.4%로 예측됐다. 호실적 전망의 근거로 모델당 판매 대수 및 매출 증가로 인한 고정비 감소를 꼽았다. 전 모델의 판매 호조로 모델당 판매 대수는 2018년 11만2000대 → 2022년 12만7000대, 모델당 매출은 2018년 2조1000억원 → 2022년 3조원으로 증가가 예상된다.

그는 “2022년 매출액 대비 감가상각비 및 무형자산 상각비 비중이 2.6%로 현대차 대비 1.6%p 낮다”면서 “낮은 고정비 비중으로 판매 증가에 따른 레버리지 효과가 더 클 것”이라고 분석했다.

아울러 내년 중국 지분법 이익은 흑자전환, 4000억원 이익 증가 효과가 발생할 것으로 전망했다. 기아는 현재 3개 중 2개 공장을 열달그룹에 장기 임대 중이다. 남은 1개 공장의 생산 능력은 40만대다. 올해 열달과 기아 50:50 지분율로 재출범한다.

그는 “합작사에 대한 지분율 제한이 해제되면서 향후 기아가 추가 지분을 취득하거나 경영권을 강화하는 등의 방식으로 연결법인 전환 가능성 있다”면서 “EV6 등 신규 모델 투입 외에 중국 공장을 수출 기지로 활용하면서 2023년부터는 흑자전환 가능할 것”이라고 전망했다.

2020년과 2021년 중국 지분법 손실은 각각 4000억원. 중국 판매 목표는 2021년 15만2000대→ 2022년 18만5000대 → 2026년 33만6000대 → 2030년 42만7000대다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]환담 나누는 주형환 저출산고령사회위원회-곽재선 KG·이데일리 회장-손경식 한국경영자총협회 회...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061801115t.jpg)

![[포토] 굳은 표정 보이는 박세리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800970t.jpg)

![[포토] 총궐기대회 참석한 의사들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800807t.jpg)

![[포토]혜리 '예쁘네'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800637t.jpg)

![[포토] 정부-의료계 갈등에 환자만 고통](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061800360t.jpg)

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)