[이데일리 이정현 기자] 신한투자증권은

위메이드(112040)에 대해 “올해는 성장을 위한 전략이 계획대로 진행되며 불확실성을 해소하고 실적 가시성을 높여야 한다”고 진단했다. 목표가 없이 투자의견 ‘중립’을 제시했다.

강석오 신한투자증권 연구원은 28일 보고서에서 “2024년 매출 및 영업이익이 전년 대비 개선되는 모습이 나타날 전망이지만 여전히 높은 불확실성들이 존재한다”며 이같이 밝혔다.

이어 “판호 발급과 퍼블리싱 계약 등 중국 시장 진출과 관련한 프로세스가 진행되고 있으나 중국 게이머들의 장르 선호도 변화로 한한령 이전 수준의 인기를 누리긴 힘들 전망”이라며 “매드엔진 인수 후의 지급수수료 감소 효과, 자체 개발작 ‘레전드오브이미르’의 출시 등 보여줄 수 있는 카드는 여럿 존재하나, 언급한 모든 것이 긍정적인 시나리오로 진행되어야 의미있는 실적 개선이 나타날 것”이라 덧붙였다.

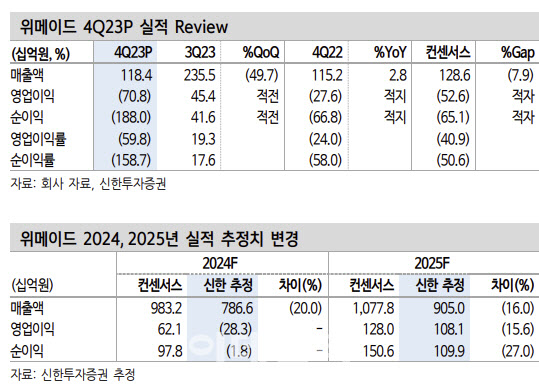

위메이드는 지난해 4분기 영업수익이 전년동기대비 2.8% 증가한 1184억원, 적자가 지속된 영업손 708억원을 기록하며 컨센서스를 하회했다. ‘미르’ IP 및 ‘나이트 크로우’ 기존작의 하향 안정화 가운데 3분기에 인식한 라이선스 수익이 제거되며 매출은 전분기 대비 하락했다. 비용에서는 지스타 참여 비용으로 마케팅비가 증가했고, 투자자산 및 파생상품 평가손실로 대규모 영업외 비용이 발생했다.

위메이드는 올해 예년 대비 많은 신작을 출시할 예정이다. 초기 국내에서의 긍정적인 성과 후 블록체인 게임으로 자리잡은 ‘미르4’와 ‘미르M’의 중국 출시를 계획 중이며, 모바일 MMORPG로서 국내 매출순위 상위권을 차지했던 ‘나이트크로우’는 3월 12일 글로벌 출시된다. 또한 자체 개발 중인 신작 MMORPG ‘레전드오브이미르’는 올해 하반기 출시 예정이다.

강 연구원은 “세 개의 작품이 동사에 유의미한 성과들을 보여줬지만 모바일 MMORPG에 대한 관심이 전 세계적으로 낮아지고 있어 암호화폐 시장의 반등이 블록체인 게임의 성과에 얼마나 긍정적인 영향을 줄지가 관건”이라며 “캐시카우로 생각했던 한국 서비스의 매출 순위도 레퍼럴 마케팅의 중단 이후 하락세를 보이고 있어 기존작 관리 역량도 평가받게 될 것”이라 진단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]임지유 '유연한 파워샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300540t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]황우여, '보수 정당 정체성 확고히 하겠다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300465t.jpg)

![[포토]큰절로 인사하는 박찬대-박성중-김용민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300463t.jpg)

![[포토] 강경남 '정교한 샷으로 승부한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200224t.jpg)

![[포토]'이태원 참사 특별법' 국회 본회의 통과](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050200708t.jpg)