![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

6일 마켓포인트에 따르면 유가증권(코스피)시장 전기전자 지수는 지난 달 27일부터 4거래일 연속 상승, 이달 3일 2.32% 상승했다. 4일 종가는 올해 저점(3122.11) 대비해서는 3.8% 오른 수준이다. 대형주인 삼성전자와 SK하이닉스(000660)도 3일 2%대 오르며 코스피 지수는 사상 최고치를 넘보기도 했다.

반도체 업황에 대한 긍정적인 전망이 힘을 실었다. 연초부터 공급망 문제로 불거진 반도체 부족 현상이 점차 해소되고 견조한 수요는 이어지면서 펀더멘털 회복으로 이어질 것이란 관측이다. 5월 한국 수출지표에서 반도체가 강세를 보인 점도 한몫했다. 최근 반도체 대형주의 2%대 상승은 이같은 분석을 담은 노무라증권의 리포트가 외국인 유입에 적잖은 영향을 미쳤다는 평이다.

|

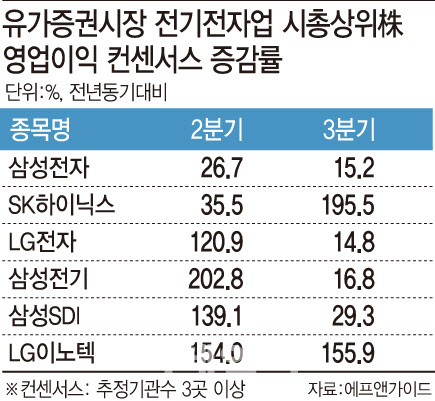

하반기에도 전기전자 업종이 대체로 실적 개선세를 이어갈 전망이지만, IT 수요 둔화 여부를 지켜봐야 한다는 분석도 나온다. 코로나19 백신 접종이 확대되면서 경제 정상화가 이뤄지면서 컨택트 업종으로 수요가 몰림에 따라 상대적으로 IT 수요가 둔화될 것이란 우려다. 이는 IT 섹터 조정에 영향을 미친 요인이기도 했다.

반면 IT 수요 둔화는 제한적일 것이란 분석도 함께 나온다. 권성률 DB금융투자 연구원은 “TV의 경우 넷플릭스와 같은 온라인동영상서비스(OTT) 보급 확대, 유기발광다이오드(OLED) TV에 대한 인식 개선에 전체 TV 출하량은 정체일 수 있어도 고급형 TV 성장세는 계속 크게 나올 전망”이라며 “하반기엔 비즈니스PC가 늘어나고, 화웨이 스마트폰 부재, LG전자 철수에 따른 추가적 물량이 예상된다”고 전했다.

판매량 부족과 금리 상승, 하반기 테이퍼링(자산매입 축소)에 적정주가를 하향하는 움직임도 눈에 띈다. 판매량이 둔화되며 당장 수요가 나빠지는 것은 아니지만 기저효과를 기대하기 어렵고, 금리 상승이 기업 실적에 영향을 미칠 수 있어 투자심리에 부담이 될 거란 이유다. 글로벌 증시는 미국 연방준비제도(Fed)의 긴축 신호에도 촉각을 곤두세우고 있다.

한편 눈높이가 낮아진 IT 섹터 종목들 중에서도 이익 성장성이 높은 테마를 중심으로 눈여겨봐야 한다는 분석도 있다. 신한금융투자는 주목할 만한 테마로 비메모리, 폴더블폰, 적층세라믹콘덴서(MLCC)를 꼽았다. 기술주 조정 속 주가가 동반 하락했지만 이익 성장이 훼손되지 않았고 악재보다 호재에 반응할 수 있을 것이란 기대감에서다.

김상호 신한금융투자 연구원은 “비메모리 테마는 전방산업 호조 속 이익 컨센서스 확대가 지속되고 있고 공급 정상화에 따른 턴어라운드가 기대된다”며 “보급형 폴더블폰 출시와 출하량 전망치 반등, MLCC 공급 제약에 따른 수익성 상승 등을 테마 요인으로 본다”고 전했다.

![[포토]윤두상 '우승 향한 엄지척'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500432t.jpg)

![[포토] 정원도시 꿈꾸는 최호권 영등포구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500205t.jpg)

![[포토] 한승수 '나이스 버디'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500182t.jpg)

![[포토]윤두상 '거리 측정 시작해볼까'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400662t.jpg)

![[포토] 이태희 '노련한 경기 운영으로 선두를 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400301t.jpg)

![[포토] 하지원 '핑크 드로잉 : 공존' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400618t.jpg)

![[포토]고개 숙인 가수 김호중, '음주 뺑소니 혐의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400458t.jpg)

![[포토]이재명 대표, '공판 출석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400394t.jpg)

![낭만적 분위기 속 미래의 차…'일타강사' 정려원의 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500062t.jpg)

![[포토]홍현지 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600009t.jpg)