[이데일리 이지현 기자] 키움증권은 12일

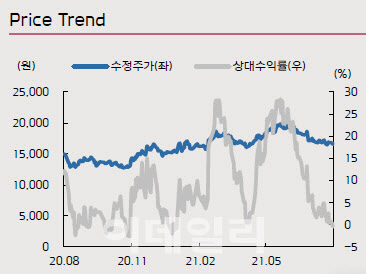

파라다이스(034230)가 지난해 2분기 이후 연속 적자를 기록하고 있지만 중장기적인 접근이 유효하다고 판단했다. 목표주가는 기존 2만2500원으로, 투자의견은 ‘매수’를 유지했다.

이남수 키움증권 연구원에 따르면 파라다이스는 지난 2분기에 영업손실 274억원으로 적자를 기록했다. 외국인 VIP 모객에 절대적으로 영향을 받는 외국인 카지노의 특성상 코로나19 재확산으로 인한 거리두기 강화는 매출에 부정적인 영향을 미친 것으로 보인다.

| | 표=키움증권 |

|

실제로 P-씨티 포함 전사 카지노 매출은 447억원으로 전년 동기 515억원 대비 13.4% 감소했다. 2분기 VIP 입장객은 1만900명으로 전년 동기 대비 20.6% 감소했지만, 드랍액은 4965억원으로 전년 동기 대비 36.9%로 개선됐다. 여기에 홀드율이 7.8%로 부진하며 카지노 매출 하락이 발생한 것으로 보인다.

이남수 연구원은 “외국인 VIP 입국이 전무한 상황에서 카지노 실적은 로컬 VIP에만 의존하는 상황이 지속하고 있어 코로나19 사회적 거리두기 단계 등에 의한 실적 변동이 지속할 것”이라고 전망했다.

그나마 다행인 점은 7월부터는 본격적인 휴가 시즌에 돌입해 카지노 외 실적 개선이 기대되고 있다는 점이다. 오는 3분기에는 2분기 객실점유율 P-씨티 52%, 부산 72.8%와 비슷하거나 개선된 모습을 보일 것으로 추정했다. 평균 객실단가는 성수기 시즌임을 감안하면 2분기 보다 상승할 것으로 예상해 비카지노 부문의 3분기 실적 개선을 전망했다.

이 연구원은 “호텔 부산 사무동 매각에 따른 일회성 이익 816억원 효과로 순이익이 흑자 전환했지만, 코로나19로 인한 매출 부진은 지속되고 있어 탑라인 개선에 따른 실적 턴어라운드 까지는 상당한 시간이 소요될 전망”이라고 짚었다.

다만 “국내 레저 수요 증가로 호텔 부문 매출이 회복되고 있고, 구조조정 등에 따른 비용 절감이 반영돼 영업 손실을 최소화 시키고 있다”며 “시장 정상화시 탄력적 회복을 기대하는 카지노 산업이지만 충분한 호흡을 갖고 중장기적인 접근이 유효하다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]윤두상 '우승 향한 엄지척'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500432t.jpg)

![[포토] 정원도시 꿈꾸는 최호권 영등포구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500205t.jpg)

![[포토] 한승수 '나이스 버디'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500182t.jpg)

![[포토]윤두상 '거리 측정 시작해볼까'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400662t.jpg)

![[포토] 이태희 '노련한 경기 운영으로 선두를 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400301t.jpg)

![[포토] 하지원 '핑크 드로잉 : 공존' 전시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400618t.jpg)

![[포토]고개 숙인 가수 김호중, '음주 뺑소니 혐의'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400458t.jpg)

![[포토]이재명 대표, '공판 출석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052400394t.jpg)

![[포토]홍현지 '버디 퍼트 떨어져라'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052600009t.jpg)

![낭만적 분위기 속 미래의 차…'일타강사' 정려원의 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052500062t.jpg)