![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

2분기 에어부산의 실적은 매출액 1833억원, 영업이익 302억원으로 추정했다. 지난해 같은 기간보다 매출액은 118.4% 늘어나고 영업이익은 흑자전환한 수준이다.

김 연구원은 “1분기 대비 수요가 급락하지 않고, 김해공항 내 점유율 유지와 인천 신규 노선을 통한 탑라인 성장이 지속되면서 비용 통제를 통한 수익성 확보가 가능하기 때문”이라고 짚었다.

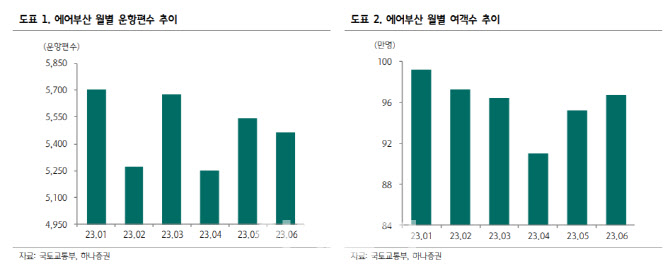

에어부산은 1분기 운항편수 1만7000대, 여객수 293만명을 기록했다. 2분기에는 운항편수 1만6000대, 여객수 283만명으로 여행 수요가 유지되는 추세다.

김해공항 2분기 전체 운항편수, 여객수 중 에어부산은 각각 67.5%, 67.6%의 점유율 1위를 유지했다.

또한 인천 국제 노선은 일본 노선을 일평균 운항횟수 2→3편으로 증편이 진행되었으며 인천~동남아 노선도 여행 수요와 맞물려 수익성에 기여한 것으로 추정했다.

그는 “연초 대비 항공유 가격이 하락했고, 기타 비용들도 1분기와 유사한 수준이 예상되기에 수익성 방어가 가능할 것”이라고 내다봤다.

특히 3분기는 분기 최대 실적을 달성할 것으로 전망했다. 매출액 2298억원, 영업이익 497억원으로 추정했다. 지난해 같은 기간보다 매출액은 95.2% 증가하고, 영업이익은 흑자전환한 규모다.

그는 “운항 중단됐던 부산~중국 노선들 중 시안, 장각 노선이 5월부터 복항했고, 부산~마카오 노선도 7월 말부터 재운항이 예정되어 있다”며 “여행 수요 폭증에 따라 일본, 동남아, 중국 향 신규 노선을 확보한 에어부산의 실적이 기대되는 상황”이라고 말했다.

![[포토] 허인회 '2승을 달리다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000205t.jpg)

![[포토] 이마트, 영업시간 변경](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000858t.jpg)

![[포토]송은혜, 이데일리 사진공모전 시상식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000753t.jpg)

![[포토]법원 "노소영, SK에 기여…1조3800억 지급해라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000735t.jpg)

![[포토]삼성전자, 온디바이스 AI 탑재한 '갤럭시 북4 엣지' 선보여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000501t.jpg)

![[포토]'기자회견 마친 조국 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000496t.jpg)

![[포토]'오징어가 살아있다!' 얼라이브 버거 2종 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000428t.jpg)

![[포토] 국정현안 관계 장관회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000391t.jpg)

![[포토]한소희, 뽀얀 피부에 돋보이는 타투 패션](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052901221t.jpg)

![[포토]2024 돈이 보이는 창 콘서트, '강연하는 염승환 이사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24052900932t.jpg)

![[포토] 이재경 '꽃길만 기즈아, 디팬딩 챔피언'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24053000291t.jpg)