뉴스 검색결과 2,915건

- AI컴퍼니로 가는 SKT…정규직 40%가 AI 인력(상보)

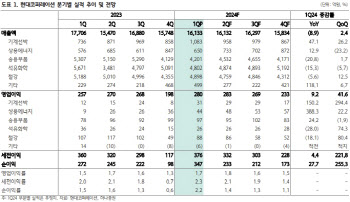

- [이데일리 김현아 기자]SK텔레콤(017670)(대표이사 사장 유영상)이 연결 기준 2024년 1분기 매출 4조4746억원, 영업이익 4985억원, 당기순이익 3619억원을 기록했다.매출은 전년 동기 대비 2.3% 늘었으며, 영업이익은 0.8% 증가해 전년 동기와 비슷한 수준을 유지했다. 당기순이익은 투자자산 관련 영업외수익 증가로 인해 19.6% 증가했다. 당기순익 급증은 지분 보유 회사의 지분을 매각한 데 따른 것이다.SK텔레콤 별도 기준으로는 1분기 매출 3조1890억원, 영업이익 4364억원, 당기순익 4921억원을 기록해 각각 지난해 같은 기간에 비해 2.3%, 5.0%, 16.6% 증가했다. 당기순익 4921억원 중에선 SK브로드밴드 배당수익 1495억원이 포함됐다.이동통신매출 1.4% 증가, B2B는 10% 성장이동통신 매출은 1.4% 증가에 그친 반면, B2B(기업간) 솔루션 사업은 지난해 같은기간보다 10%가 증가해 우상향을 그렸다. 5G 가입자는 1분기 말 기준 1593만명으로, 갤럭시S24 판매 호조 덕분이었다고 회사는 설명했다. 마케팅 비용은 전년대비 5% 감소하며 시장 안정화 추세를 이어갔다.SK브로드밴드 유료방송가입자는 1분기 말 기준 959만명으로, 케이블TV(티브로드)는 줄고 IPTV 덕분에 순증세를 이어갔다. 초고속인터넷 가입자는 699만명이었다. SK브로드밴드의 1분기 실적은 연결 기준 매출 1조 920억원, 영업이익 780억원으로 각각 전년 동기 대비 2.9%, 2.5% 증가했다. 눈에 띄는 것은 엔터프라이즈 사업이 꾸준한 성장세를 이어가며 비통신 영역의 확고한 성장동력으로 자리매김하고 있다는 점이다. 특히 엔터프라이즈 AI 매출도 전년 동기 대비 10% 이상 증가라는 의미 있는 성장을 이뤘다.엔터프라이즈 사업은 데이터센터 가동률 상승 및 클라우드 수주증가가 성장을 견인하면서, 매출 4154억원으로 전년대비 9.9% 성장했다.이중 데이터센터 매출은 583억원으로 전년대비 26%가 증가했고, 클라우드 매출은 350억원으로 전년대비 39%가 늘었다.출처=SKTSK그룹 역량 결집한 AI데이터센터 패키지 준비중SKT는 AI 피라미드 전략 실행의 속도를 높여 올해 AI 인프라, AIX, AI서비스 3대 핵심 영역의 구체적인 성과 창출에 주력한다는 전략이다.AI 피라미드 전략이란 [AI 인프라] [AIX] [AI 서비스] 3대 영역을 중심으로 산업과 생활 全 영역을 혁신하겠다는 것이다.AI 인프라 영역에서는 데이터센터 사업이 지속적인 가동률 증가에 힘입어 전년 동기 대비 26%의 매출 성장을 기록했다. SKT는 데이터센터 사업을 수요가 폭증하고 있는 AI 데이터센터 사업으로 진화, 발전시켜 나갈 계획이다.이를 위해 SKT는 SK하이닉스, SK브로드밴드, SK엔무브, 사피온 등 그룹사의 역량을 결집한 AI 데이터센터 솔루션 패키지를 준비 중이며, 미국 서버 제조 기업인 슈퍼마이크로(Supermicro)와 GPU 클라우드 기업 람다(Lambda) 등 글로벌 사업 협력도 추진하고 있다.글로벌 텔코LLM도 준비중통신사업에 특화된 텔코 LLM 개발과 관련해서는 이르면 오는 6월 한국어 버전 개발을 완료, 상용화를 추진한다. SKT는 텔코 LLM을 고객센터, 인프라 운용, 마케팅/유통망 등 고객 접점 업무와 법무, HR 등 사내 업무까지 적용하며 서비스 품질 개선, 비용 절감, 운영 효율화 등 다양한 효과를 기대하고 있다.독일 도이치텔레콤, 아랍에미리트(UAE) 이앤(e&), 싱가포르 싱텔, 일본 소프트뱅크 등 GTAA(Global Telco AI Alliance) 회원사들과 함께 글로벌 텔코 LLM도 개발하고 있다. 50여개국 13억명 가입자에 기반한 방대한 다국어 텔코 데이터를 학습해 더욱 향상된 다국어 텔코 LLM을 통해 지역별 특화 서비스가 가능할 것으로 예상된다.에이닷 가입자 400만명, AI 인력 전체의 40%SK텔레콤은 아이폰 사용자들에게 큰 호응을 얻은 에이닷 통화녹음 및 요약, 실시간 통화통역 서비스를 지난 4월부터 안드로이드 단말로도 확대 제공하고 있다, 현재 누적 가입자는 400만명이다.구독서비스 T우주는 유튜브 프리미엄 패키지에 힘입어 1분기 말 기준, 월간 실사용자가 260만명을 넘어섰다. SKT는 상반기 중 T우주를 ‘구독마켓’으로 발전시켜 제휴 범위를 확대할 예정이다.특히 눈에 띄는 부분은 적극적인 AI 인력 확보 노력을 통해 2024년 4월 현재 AI 인력 비중이 전체 직원에서 40%에 달한다는 점이다.AI인력이란 AI사업이나 개발, 관련 업무에 직간접적인 기여를 하는 인력이다. 전체 AI 인력 중 개발자가 1203명이다. 박사급 187명, 석사 672명이나 된다. SKT 정규직 기준으로 보면 총 5286명의 직원 중 AI 인력은 2118명으로 40%에 달한다. 한편, 최근 SKT는 올해부터 2026년까지 3년간의 주주환원정책으로 ‘연결 기준 조정 당기순이익 50% 이상을 주주환원한다’고 발표했다. 이전 정책과 비교해 주주환원재원 범위를 정하는 가이드라인의 상한선을 폐지하고 별도 실적이 아닌 연결 실적을 기준으로 해 자회사 성과도 주주와 공유하도록 개선했다는 점이 특징이다. 1분기 주당 배당금은 작년 1분기와 동일한 830원으로 확정됐다.김양섭 SK텔레콤 CFO는 “실적 개선 추이에 따라 더 큰 주주환원을 할 수 있도록 회사의 의지를 새로운 주주환원정책에 반영했다”며 “견고한 유무선 기반을 더욱 공고히 하고, 수익성·효율성 등 기업체질 개선과 구체적인 AI 성과 창출에 주력해 기업가치 제고를 이뤄갈 것“이라고 말했다.

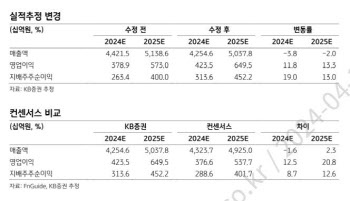

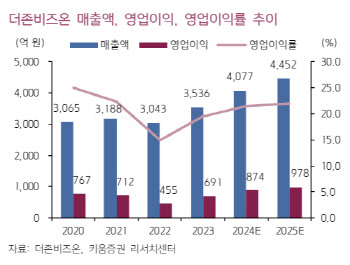

- 더존비즈온, 실적 성장에 신사업 성과…주가 우상향-키움

- [이데일리 원다연 기자] 키움증권은 8일 더존비즈온(012510)에 대해 실적 성장과 신사업 성과로 주가가 우상향 흐름을 지속할 것으로 전망했다. 목표가는 제시하지 않았다. 전일 종가는 5만4300원이다. 키움증권은 더존비즈온의 올해 매출액과 전년 대비 15.3% 증가한 4077억원, 영업이익은 26.5% 증가한 874억원으로 추정했다. 오현진 연구원은 “2022년 실적 바닥을 기점으로, 25년까지 주당순이익(EPS)이 성장하는 국면에 진입했다고 판단한다”고 밝혔다. 오 연구원은 “전략 제품인 ‘WEHAGO’, ‘Amaranth10’ 매출액은 올해도 고성장을 유지할 전망”이라며 “특히, 올해는 Amaranth10의 실적 성장(YoY +98%)이 기대되는데, 작년부터 영업을 강화함에 따라 신규 고객과 더불어 기존 고객들의 전환 수요가 가속화될 것으로 기대한다”고 설명했다. 이어 “Extended ERP 부문도 경쟁사의 클라우드 전환 정책에 따른 고객 이탈, 국산 솔루션에 대한 선호도 상승 등이 관측되며, 견조한 성장을 예상한다”며 “비용단에서는 업무 효율화에 따른 인건비 상승률 둔화, 외주용역비 절감 기조가 지속되며, 영업이익률 상승에 기여할 전망”이라고 덧붙였다. 그는 “동사는 보유 중인 다량의 데이터를 활용한 신사업들을 준비 중이며, 올해 주목해볼 신사업은 매출채권팩토링이다”이라며 “관련 사업을 위해 설립한 ‘테크핀레이팅스’는 현재 ‘기업정보조회업’, ‘기업등급제공업’ 본인가 심사 결과를 기다리고 있으며 취득 후 본격적인 사업 개시가 가능할 전망”이라고 밝혔다. 오 연구원은 “과거 동사 주가는 EPS 추이와 동행했으며, 최근 2년간은 신사업 모멘텀이 주가 상승의 주요 동력이었다”며 “2023~2025년까지 EPS가 재차 성장하는 국면에 진입했다고 판단하며, 연내 테크핀레이팅스의 신용정보업 라이선스 인가결과 발표, 인터넷전문은행 인가 일정 및 세부사항 공개 등 신사업 관련 이벤트들도 예정된 만큼, 향후 주가 상승 국면은 지속될 것이라 전망”이라고 밝혔다.

더보기