뉴스 검색결과 1,252건

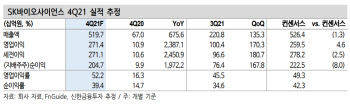

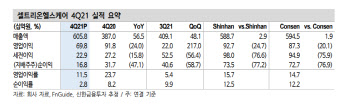

- 셀트리온헬스케어, 바이오시밀러 경쟁 심화…목표가↓-신한

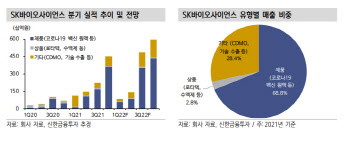

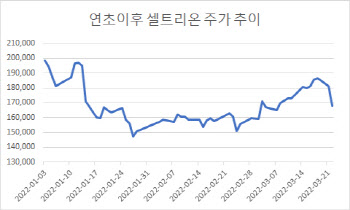

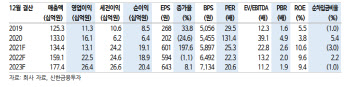

- [이데일리 양지윤 기자] 신한금융투자는 10일 셀트리온헬스케어에 대해 감리 절차는 빠른 시일 내 마무리될 것으로 예상되는 만큼 제재 여부 발표 이후 불확실성 해소에 따른 단기 반등은 기대 가능하다고 판단했다. 다만 올해 실적 성장의 핵심이 될 램시마SC와 기존 품목들의 판매 실적이 주가 반등의 열쇠가 될 것으로 전망했다. 투자의견은 매수를 유지했지만, 목표주가는 8만8000원으로 하향했다. 이동건 신한금융투자 연구원은 “셀트리온헬스케어(091990)가 하반기부터 순차적으로 출시 예정인 아바스틴 바이오시밀러, 유플라이마(미국), 스텔라라 바이오시밀러 등 후속 제품들에 대한 매출은 바이오시밀러 시장 경쟁 심화가 예상되는 만큼 보수적 접근이 필요하다”고 밝혔다. 목표주가는 현금흐름추정 할인법(DCF) 밸류에이션을 통해 산출한 기업가치 13조3000억원에 예상 순현금을 합산해 산출했다. 셀트리온 3사 주가는 감리 이슈가 본격적으로 부각된 연초 이후 큰 폭 하락했다.올해 연간 매출액과 영업이익은 각각 1조8805억원(전년비 +4.2%), 2159억원(+8.3%, 영업이익률 11.5%)으로 추정했다. 품목별로는 2021년 약 1600억원의 매출을 달성한 렉키로나는 오미크론 변이 대상 낮은 효능으로 판매가 제한적일 것으로 예상되는 만큼 매출 추정치에서 제외했다고 설명했다.지난해 하반기부터 매출 고성장을 기록한 램시마는 올해도 유사한 수준인 8166억원(+0.8%)을 기록할 것으로 전망했다. 트룩시마와 허쥬마는 견조한 매출 성장을 바탕으로 전년대비 각각 7%, 4% 증가할 것으로 예상했다. 램시마SC는 출시 이후 매출 고성장 지속을 감안해 120% 증가한 1951억원을 기록할 것으로 추정했다. 그는 “영업이익률은 2021년 대비 개선 폭이 제한적일 것”이라며 “하반기 아바스틴 바이오시밀러 미국 출시에 앞서 직접판매 준비에 따른 인건비 등 판관비 증가가 예상되고, 수익성이 높은 렉키로나 매출이 올해 기록되지 않을 것으로 추정했기 때문”이라고 설명했다.지난해 4분기 실적은 기대치에 부합하는 양호한 실적을 기록했다고 평가했다. 연결 기준 매출액 및 영업이익은 각각 6058억원(+56.5%), 698억원(-24.0%, 영업이익률 11.5%)을 기록했다. 매출액은 컨센서스에 부합했으나, 영업이익은 컨센서스 대비 20% 하회했다. 다만 렉키로나 재고자산 충당금 인식(약 300억원 추정)에 따른 일회성 요인을 제거하면 영업이익 역시 추정치에 부합한 양호한 실적이란 설명이다.

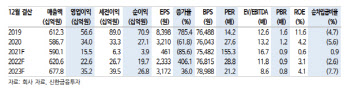

- 동아에스티, 탄탄한 라인업에 신약 개발까지 가속-신한

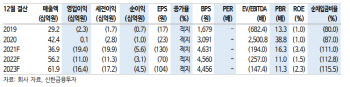

- [이데일리 김인경 기자] 신한금융투자는 23일 동아에스티(170900)가 탄탄한 의약품 라인업에 신규 파이프라인까지 확대하고 있다고 평가했다. 투자의견 ‘매수’, 목표주가 7만7000원으로 분석을 개시했다. 전날 종가(6만7500원)를 감안하면 약 14.1%의 상승동력이 있다는 평가다. 이동건 신한금융투자 연구원은 “동아에스티는 과거 동아제약에서 인적분할해 2013년 설립된 제약사로 기존 동아제약이 담당하던 전문의약품(ETC) 부문 및 해외사업부와 의료진단 부문을 담당하고 있다”고 말했다. 전문의약품 부문은 자가개발신약, 도입신약, 제네릭 등 다양한 분야에 걸친 제품군을 보유하고 있고 해외사업부 부문은 바이오의약품, 항결핵제 및 캔박카스 사업부가 있다. 의료진단 부문은 의료기기와 진단 관련 장비 및 시약 등을 판매하고 있다.이 연구원은 “동아에스티는 현재 스텔라라 바이오시밀러 ‘DMB-3115’를 개발 중”이라며 “2021년 11월 환자 모집을 완료한 이후, 임상 3상을 진행하고 있는데 바이오시밀러를 개발 중인 다른 경쟁사들의 임상 3상 시작시기를 비교했을 때 빠른 시장 진입에 따른 점유율 확보를 기대할 수 있다”고 분석했다. 이 연구원은 또 “당뇨병 치료제인 ‘슈가논’은 매년 개선되는 실적을 보여주고 있는데 향후 안정적인 매출성장을 보일 것”이라고 전망했다. 이와 함께 인도, 브라질 등 다양한 국가를 대상으로 기술을 수출하고 있고 당뇨병 외에도 대동맥판막석회화증 치료제로 활용하기 위한 별도의 임상을 진행 중이다. 그는 “패치형 치매 치료제 ‘DA-5207’, 과민성 방광 치료제 ‘DA-8010’ 등 다양한 ETC 제품군이 추가 파이프라인으로 개발 중이라 제품군 확대를 통한 ETC 사업부의 활약이 기대된다”고 설명했다. 아울러 그는 올해 별도 기준 매출액은 지난해보다 5.2% 증가한 6206억원, 영업이익은 같은 기간 46.0% 증가한 226억원으로 전망했다. 이 연구원은 “최근 주가하락이 이어졌지만 보유제품군의 견조한 성장과 신종 코로나바이러스 감염증(코로나19) 완화 속에 매출 회복이 기대할 수 있다”면서 “추가 파이프라인의 가치를 고려해 현재 지점을 매력적인 지점으로 판단, 매수의견을 제시한다”고 덧붙였다.

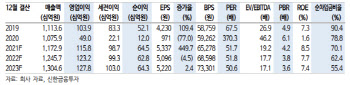

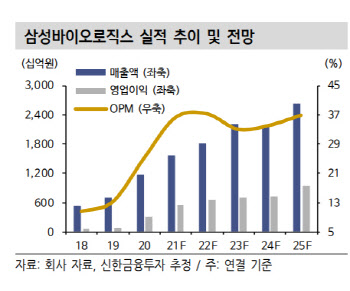

- 삼성바이오로직스, 선제적 투자에 성장모멘텀 기대 -신한

- [이데일리 김소연 기자] 신한금융투자는 12일 삼성바이오로직스(207940)에 대해 올해는 선제적인 투자에 따른 성장 모멘텀이 구체화될 것으로 전망했다. JP 모건 헬스케어에서 삼성바이오로직스의 발표가 이뤄질 예정으로 공개될 성장 모멘텀에도 주목할 필요가 있다고 판단했다. 투자의견 ‘매수’, 목표주가 120만원을 각각 유지했다. 현재 삼성바이오로직스 주가는 11일 기준 83만3000원이다. 이동건 신한금융투자 연구원은 이날 보고서에서 “투자의견과 목표주가를 유지한다”며 “올해는 투자의 결과물이 가시화되는 한 해가 될 것”이라고 분석했다. 이어 “상반기 완제품(DP) 설비 증설, 메신저리보핵산(mRNA) 원액(DS) 설비 확보가 예상되며 하반기부터는 4공장 부분 가동이 예상된다”고 말했다.4분기 실적은 컨센서스에 부합할 것으로 예상된다. 이 연구원은 “4분기 연결 기준 매출액과 영업이익은 각각 4382억원, 1439억원으로 추정한다”며 “매출액과 영업이익 모두 컨센서스에 부합한 실적이 예상된다. 4분기 실적에 반영될 3분기 공장별 가동률은 1~2공장 완전 가동(Full), 3공장 완전 가동에 가까웠으나(Near Full), 지난 2분기 공장별 가동률과 비교하면 3공장 가동률이 소폭 하락한 것으로 판단된다”고 분석했다. 4분기 매출액은 약 3% 감소할 것이란 전망이다. 영업이익률은 개선될 것으로 봤다. 이 연구원은 “1~3공장의 높은 가동률 달성에 따른 매출 증가로 전년 동기 대비로는 8.1%포인트 개선될 것”이라며 “하지만 4분기 4공장 가동준비, mRNA DS 사업과 같은 신사업 진출에 따른 인력 채용 확대와 삼성그룹의 임직운 대상 특별격려금 지급으로 인건비는 3분기 대비 큰 폭 증가할 것”이라고 설명했다. 이어 “이를 바탕으로 추정한 4분기 판매관리비는 585억원으로 영업이익률 역시 3분기 대비 4.3%포인트 하락할 것”이라며 “일회성 요인인 만큼 2022년 1분기부터 재차 영업이익률 상승이 예상된다”고 덧붙였다. 올해 매출액은 전년 대비 16.8%, 영업이익은 전년 대비 19.7% 증가할 전망이다. 이 연구원은 “2022년 연결기준 매출액과 영업이익은 각각 1조8241억원, 6611억원으로 추정한다”며 “2공장 정기보수가 이뤄질 예정이지만 1, 3 공장의 가동률 최대치가 유지될 것”이라고 내다봤다. 이 연구원은 “특히 가동효율 개선, 우호적 업황을 바탕으로 한 배치 수 증가, 배치당 ASP 상승효과 가세로 실적은 성장세를 지속할 전망”이라며 “2022년 상반기 예정된 DP 증설과 mRNA DS 설비 확보 역시 매출 추정치에 포함하지 않은 만큼 추가적인 실적 상향 조정 여지는 충분하다”고 강조했다.