뉴스 검색결과 433건

- 코스닥, 장중 2%대 하락..실적 둔화 우려에 1년래 최저

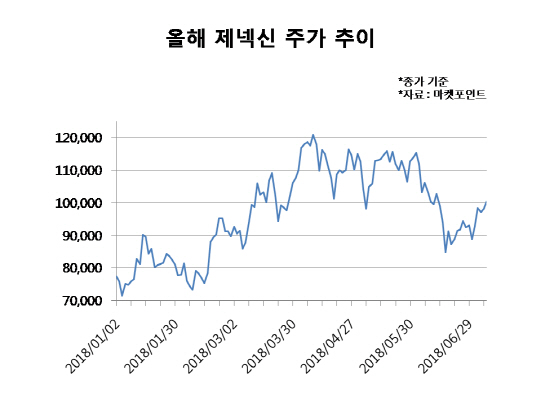

- [이데일리 최정희 기자] 코스닥 지수가 장중 2%대 하락하며 변동성을 키우고 있다. 3분기 실적 시즌이 본격화됐으나 실적이 기대치보다 나쁠 것이란 우려가 투자심리에 악영향을 미친 것으로 보인다. 휴젤(145020)이 실적 부진을 기록해 제약주가 전반적으로 약해진데다 엔터테인먼트주 역시 높았던 실적 기대치가 하향 조정되면서 주가 하락을 면치 못하고 있다. 26일 마켓포인트에 따르면 코스닥 지수는 이날 오전 11시 14분 현재 전 거래일보다 2.29% 하락한 670.99에 거래되고 있다. 장중엔 669.94까지 떨어져 작년 10월 20일 장중 667.17을 기록한 이후 최저치를 기록했다. 1년만에 최저치다. 수급을 보면 외국인이 1165억원 순매도세다. 하루만에 매도세로 전환된 것이다. 기관투자가도 241억원 매도하고 있다. 개인투자자만 1400억원 순매수중이다. 원·달러 환율은 0.6원 상승한 1138.6원에 거래되고 있다. 시가총액 상위 종목들은 대부분 하락세다. 시총 상위 50위권 종목 중 6개만이 상승하고 있다. 셀트리온헬스케어(091990)는 1%대, 셀트리온제약(068760)은 2%대 하락중이다. 신라젠(215600)과 바이로메드(084990)는 각각 3%대, 2%대 떨어지고 있다. 휴젤(145020)은 실적 부진에 18%대 급락하고 같은 보톡스주인 메디톡스(086900)도 6%대 떨어지고 있다. 코오롱(002020)티슈진도 4%대 약세다. 제넥신(095700)은 3%대, 코미팜(041960)도 5%대 하락하는 등 전반적으로 시가총액 상위 바이오주들이 급락하고 있다. CJ ENM(035760)은 4%대, 펄어비스(263750)는 1%대 떨어지는 중이다. SK머티리얼즈(036490)는 3%대 약세다. JYP Ent.(035900)는 8%대, 에스엠(041510)은 3%대 떨어지고 있다. 관리종목인 나노스(151910)가 6%대 오르고 서울반도체(046890)가 1%대 상승하고 있다. 전체 종목으로 보면 1062개 종목이 하락하고 유아이디(069330)를 포함한 152개 종목만 상승중이다. 38개 종목은 보합권에서 거래되고 있다. 모든 업종이 하락중이다. 제약이 4%대 하락하고 오락문화, 통신방송서비스, 인터넷, 음식료 및 담배 등이 3%대 떨어지고 있다. 디지털컨텐츠, 소프트웨어, 정보기기, 섬유의류, 화학, 일반전기전자, 의료 및 정밀기기 등은 2%대 하락중이다. 건설, 유통, 금융, 운송, 종이목재 등은 1%대 떨어지고 있다.