![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

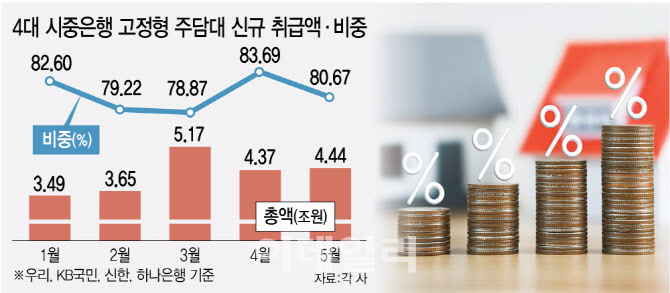

19일 국내 시중은행 4곳(KB국민·신한·하나·우리은행)의 5월 주담대 신규 취급액은 5조5016억원으로 집계됐다. 이중 금리가 6개월마다 바뀌는 변동금리 상품이 전체의 19.33%(1조632억원)를, 5년까지 고정금리지만 이후 금리가 변동되는 혼합형과 고정형 상품이 전체의 80.67%(4조4384억원)를 차지했다. 시중은행의 5월 주담대 신규 취급액 중 고정금리 비중이 전달에 이어 80%를 또다시 넘어섰다

은행들은 올해 들어 “고정금리 비중을 늘리라”는 당국의 주문에 발맞춰 주담대 고정형 상품의 금리 수준을 낮췄다. 그 결과 최근 10년간 50% 아래로 내려간 적이 없던 주담대 변동형 상품 비중은 올해 20%대로 낮아진 반면 고정형 비중은 70~80%대로 뛰었다. 시중은행 4곳의 주담대 고정형 비중은 △1월 82.60% △2월 79.22% △3월 78.87% △4월 83.69%로 나타났다.

금융당국은 기준금리가 급격하게 인상되면서 가계부채 부담이 커지자 ‘주담대 고정금리 비중 확대’ 카드를 꺼내 들었다. 금융위원회는 지난달 25일 ‘9차 실무작업반’ 회의를 열고 은행 자체 고정금리 공급을 위한 유인체계 마련 등 고정금리 활용을 높이는 방안을 논의했다. 이날 테이블엔 국내 은행들의 순수 고정형 상품 비중 확대와 목표치 부과안이 새로 올라왔다. 고정형 상품에 대한 최소 목표 비중을 달성하지 못하면 페널티를 주는 식이다.

은행권 관계자는 “대출상품을 결정할 때 고정으로 할지 변동으로 할지는 결국 고객이 선택하는 것”이라며 “그런데 목표치를 인위적으로 맞춰야 하면, 선택지를 고객에게 주고 중개역할을 해야 하는 은행이 고객 선택 과정에 인위적으로 개입하는 구조가 될 것”이라고 전망했다.

“예대금리차 줄이고 소비자 선택권 확대해야”

한 시중은행 관계자는 “현재 단기 조달을 통한 변동금리 대출이 많은 우리나라 금융 인프라가 장기 조달 시장으로 변해야 자연스럽게 고정형 주담대 상품이 늘어날 것으로 보고 있다”며 “실무단에서도 미국이나 유럽처럼 고정형 상품 비중을 확 늘리기 어렵다고 설명하는 이유”라고 말했다.

이에 소비자 입장에선 상품의 다양성이 더 중요하다는 의견이 나온다. 성태윤 연세대학교 경제학과 교수는 “고정금리라고 해서 안정적이고 변동금리라고 해서 위험성이 크다는 것은 잘못된 개념 설정”이라며 “금리상승기냐 하강기냐에 따라 상품을 선택할 수 있어야 하기 때문에 한쪽 방향으로 상품 비중을 늘리는 것보다 상품의 다양성을 늘리고 예대금리차를 줄이는 게 금융소비자에게 더 바람직한 방향”이라고 평가했다.

강형구 금융소비자연맹 국장은 “정부 차원에서 소비자들의 금리부담을 완화하고 금리 안정성을 확보하기 위해 고정금리 비중을 늘리겠다고 한 취지는 공감한다”면서도 “그러나 앞으로 1~2년 안에 내릴 가능성도 있고 은행의 자금 조달과 자금 운용이 위축될 공산도 커서 고정형 주담대 비중을 단순히 늘린다기보다는 상품을 다양화해야 한다”고 말했다.

![[포토] '이것이 진짜 하늘'…지하 동물원서 지상 동물원으로 옮겨진 백사자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061701072t.jpg)

![[포토] 새끼 키우는 어미제비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700946t.jpg)

![[포토]우원식 의장, "국민은 여야 함께 국회 운영 모습 바람직하게 여겨"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700711t.jpg)

![[포토]병원 나서는 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700622t.jpg)

![[포토]그림 같은 백두산 천지 모습](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700555t.jpg)

![[포토]국민의힘 의회정치 원상복구 의원총회 참석하는 추경호](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700499t.jpg)

![[포토]더불어민주당 중앙위원회의에서 발언하는 이재명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700460t.jpg)

![[포토]조국혁신당 최고위원회의 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700424t.jpg)

![[포토] 조선 수출 금융 지원, RG 1호 발급](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700370t.jpg)

![[포토]발언하는 추경호 국민의힘 원내대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061700303t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)