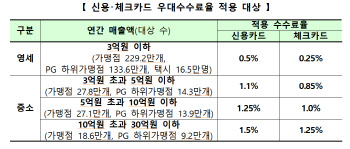

뉴스 검색결과 10,000건 이상

- 집값 뛰어서…시간 흐를수록 자산불평등 커졌다

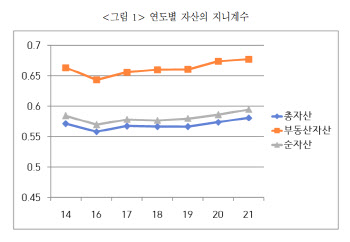

- [이데일리 최정희 기자] 우리나라 가계의 자산불평등이 2016년을 저점으로 점차 심화되고 있는 것으로 조사됐다. 과거 연구 결과에선 세대 간 자산 이전이 자산불평등에 가장 크게 영향을 미치는 요인이었으나 총소득, 주택소유여부, 주택자본차익이 더 크게 영향을 미치는 것으로 분석됐다. 김문수 고려대 경제학과 박사수료, 백종성 한양대 경제학부 강사는 1일 ‘2024 경제학 공동학술대회’ 일환으로 한국사회경제학회가 주최한 학술대회에서 이 같은 내용이 담긴 ‘한국의 자산불평등 분석:주택을 중심으로’라는 논문을 발표했다. ‘한국의 자산불평등 분석:주택을 중심으로’ 논문출처: 한국사회경제학회논문에 따르면 우리나라는 소득불평등보다 자산불평등이 더 심각한 상황이다. 순자산 지니계수는 2011년 0.619에서 2016년 0.585까지 하락했으나 이후 상승해 작년 0.605로 높아졌다. 지니계수는 숫자가 1에 가까워질수록 불평등이 심화됨을 의미한다.특히 작년 가구당 자산은 평균 5억2727만원인데 이중 부동산을 포함한 실물자산 비중이 76.1%다. 또 가계부채 대부분이 담보대출, 임대보증금 등 직·간접적으로 주거 관련 부채인 만큼 자산과 부채간 상관관계가 높아 부채 레버리지를 이용한 자산 형성이 자산 격차 확대에 기여하고 있다고 평가했다. 총자산, 부동산자산, 순자산을 대상으로 지니계수를 분석한 결과 2021년 기준 각각 0.58, 0.68, 0.59로 집계됐다. 모두 2016년을 저점으로 높아지면서 불평등도가 악화되고 있다. 특히 부동산 자산의 불평등도가 가장 심했다. 논문은 총자산, 부동산자산, 순자산을 각각 종속변수로 하고 가구 총소득, 수도권 여부, 1주택자 여부, 다주택자 여부, 주택자본차익, 세대간 자산 이전 금액, 가구주 연령, 가구 구성원 수, 총부채를 독립변수로 해 지니계수 기여도를 분석했다. 총자산 지니계수에 영향을 주는 최대 변수는 △총소득 △주택소유여부 △주택자본차익 △총부채 △연령 △수도권 여부 △세대 간 자산 이전 순으로 나타났다. 논문은 “총소득의 기여도가 가장 큰 것은 자산 형성에서 소득이 중요해 상관관계가 큰 것을, 주택소유여부의 기여도가 두 번째로 큰 것은 총자산에서 부동산 자산 비중이 큰 것을 반영한다”고 설명했다. 특히 “시간이 지날수록 주택자본차익의 기여도가 증가하는 추세인 반면 주택소유여부의 기여도는 2016년을 정점으로, 총부채 기여도는 2019년을 정점으로 감소하고 있다”고 덧붙였다. 순자산 지니계수 기여도는 △총소득 △주택소유여부 △주택자본차익 △연령 △수도권 여부 △세대 간 자산 이전 △총부채 순으로 총자산 지니계수 기여도가 유사했다. 부동산 자산 지니계수 기여도는 △주택소유여부 △주택자본차익 △총소득 △총부채 △연령 △수도권 여부 △세대 간 자산이전 순이었다. 논문은 “총자산과 달리 주택소유여부의 기여도가 가장 크게 나타나고 총소득 기여도의 영향이 작아졌다는 것은 소득만으로 주택 등 부동산 자산을 취득하기 어려운 점을 반영한 것”이라고 설명했다. 논문은 “이전 논문에선 세대 간 자산 이전이 가장 큰 결정요인으로 거론됐으나 이 연구에선 비경상소득을 포함한 총소득 변수와 총부채 변수를 사용했기 때문에 세대 간 자산이전의 기여도가 매우 나타났다”고 부연 설명했다. 논문은 “자산불평등에서 주택자본차익의 영향이 크고 시간이 흐를수록 기여도가 증가한다는 점에서 양도차익에 대한 과세는 지지돼야 한다”고 강조했다. 또 “부동산 자산불평등을 개선하기 위해선 부채 관리를 위한 총부채원리금상환비율(DSR) 등 규제 정책도 여전히 유효하다”며 “소득분위별 차등화된 차입규제 정책은 가계부채 관리와 함께 자산불평등 개선에도 도움이 된다”고 덧붙였다. 전체 가구에 DSR규제가 1% 강화되면 각 연도별 경제 전체의 총자산 불평등이 심화된 반면 소득 5분위, 고소득층의 DSR규제만 1% 강화되면 총자산 불평등은 개선됐다.

- "미국·영국·프랑스엔 없다고요?" 배우자 상속세 물어보니

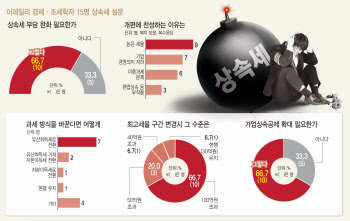

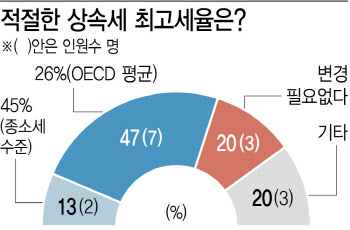

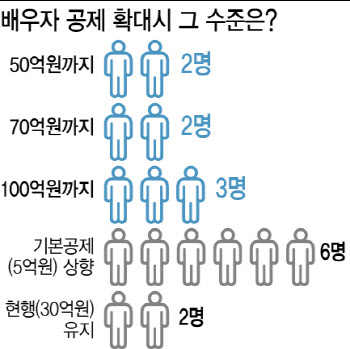

- [세종=이데일리 권효중 기자] 배우자 간 상속에게까지 세금이 부과되는 현행 상속세의 배우자 공제 한도를 현실성 있게 고쳐야 한다는 제언이 나왔다. 1997년 이후 바뀐 사회·경제적 상황을 반영하지 못하고 있는 만큼, 기본 공제를 상향하는 것은 물론, 한도 상향 등도 고려해야 한다는 의미다. [이데일리 이미나 기자]30일 이데일리가 경제·조세학자 15명을 대상으로 진행한 상속세 개편 설문조사에서 15명 중 13명은 배우자 공제 제도 확대의 필요성에 공감한다고 응답했다. 전체 참여자 중 86% 수준이 현실을 반영한 제도 개선의 필요성을 인정한 셈이다. 현재 상속 및 증여세는 과세 표준이 30억원을 초과하는 경우 최고 세율인 50%가 적용되고 있다. 배우자 공제는 부부의 재산은 함께 노력해 축적한 공동 재산인 만큼 부부 간 상속이 이뤄질 때에는 이에 따른 세금을 부과하지 않겠다는 취지다. 그러나 이는 1997년 상속세 공제 제도 개편 이후 물가 상승 등을 반영하지 못한 채 현재까지 그대로 남아 있다. 현행 배우자 공제는 30억원이 한도며, 법정 상속지분 내 실제 상속가액과 5억원 중 큰 금액으로 정하고 있다. 배우자 공제의 확대 필요성에 공감한 전문가 13명 중 절반에 가까운 6명은 기본 공제를 상향해야 한다고 응답했다. 현행 한도 30억원에 대해서는 ‘50억원까지 늘려야 한다’, ‘70억원까지 늘려야 한다’는 응답자가 각각 2명에 달했다. 3명의 전문가는 ‘100억원까지 늘려야 한다’는 의견을 밝혔다. 현행 상속세 배우자 공제 제도에 따르면 배우자 사망 시 큰 부담으로 작용하기도 한다. 2022년 고(故) 김정주 넥슨 창업주의 별세 이후 배우자인 유정현 이사는 자녀들의 몫을 포함해 넥슨 지주회사(NXC) 주식을 물려받았지만, 이에 따른 세금이 6조원에 달했고, 전체 지분율의 29.3%에 해당하는 지분(약85만1968주, 약 4조7000억원)을 상속세 대신 물납한 바 있다. 반면 미국은 물론, 프랑스와 영국 등 주요 선진국에서도 부부 간 상속세는 상속이 아닌 ‘재산 분할’로 여겨진다. 이로 인해 사실상 무한대로 한도 없이 전액 공제가 이뤄지고 있다. 이에 한국 역시 그간 크게 상승한 물가 등 사회·경제적 환경을 고려함은 물론, 국제 표준에 맞춰 배우자 공제 제도를 손질해야 한다는 주장이 이어져 왔다. 국회 입법조사처(입조처) 역시 지난해 ‘상속세 공제한도 조정 논의의 현황과 과제’라는 보고서를 통해 상속세 배우자공제를 포함, 인적공제 제도를 개선해야 한다고 짚었다. 아울러 피상속인 기준인 현 유산세 방식의 상속세제를 각자 물려받은 재산을 기준으로 과세하는 유산취득세 방식으로 바꾸는 등 과세 방식 등도 함께 손질해 배우자 공제의 원 취지를 살려야 한다고도 덧붙였다. 설문조사에 참여한 전문가들 역시 과세 전반의 ‘선진화’라는 취지에 맞춘 접근이 필요하다고 평가했다. 하준경 한양대 경제학과 교수는 “상속세는 세제 전반의 선진화라는 관점에서 논의가 필요하다”라며 “조세 본연의 기능을 훼손하지 않는 취지에서 접근해야 한다”고 말했다.

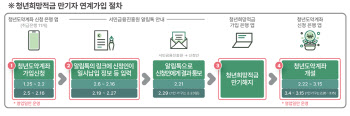

- '최대 1311만원' 청년희망적금 목돈…어디서 굴릴까

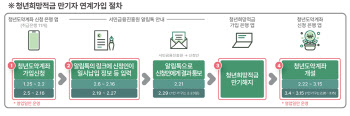

- [이데일리 유은실 기자] ‘1311만원’ 올해 2월부터 ‘청년희망적금’ 만기가 도래하면 청년들 통장에 찍힐 최대 금액이다. 금융권 안팎 전문가들은 한번에 들어오는 목돈을 어디에 굴릴지 고민된다면 ‘자금 운용 기간’을 설정하는 게 우선이라고 조언했다. 빠른 시일 내 현금화가 필요할지 혹은 중장기적으로 자금을 쟁여두고 싶은지에 따라 단기 예·적금, 파킹통장, 청년도약계좌 등 다양한 선택지가 있어서다.(사진=게티이미지뱅크)◇금리변동기 단기예금↑···3개월 초단기예금 금리 3.8%28일 금융권에 따르면 2022년 2월 출시된 청년희망적금의 만기가 올해 2월부터 도래한다. 이데일리가 국내 한 은행에 시뮬레이션을 요청한 결과 최대 납입액인 50만원을 매월 내고 2년 만기를 맞으면 최대 1311만원(원금+이자+저축장려금)을 받을 수 있다. 원금 1200만원에 최고 금리인 6%를 적용한 이자가 75만원이며, 정부가 지원하는 저축장려금은 최대 36만원이다. 이자소득에 대한 비과세 혜택이 적용되기 때문에 따로 제하는 세금은 없다. 만기를 짧게 가져간 뒤 다음 투자처를 찾고 싶다면 ‘단기 예금’을 활용할 수 있다. 저축수요가 단기로 옮겨가면서 장·단기 상품 금리 차가 미미해진 데다 한도 역시 넉넉해서다. 은행연합회 소비자 포털에 따르면 SC제일·제주은행은 3개월 예금에 최고 3.80% 금리를 적용하고 있다.국내 시중은행 중에선 우리은행의 ‘원(WON)플러스 예금’ 3개월 금리가 3.60%로 가장 높다. 6개월 최고금리 기준으로 SC제일은행 e-그린세이브예금(3.90%), Sh수협은행 해양플라스틱제로예금(3.82%) 등이 4% 가까운 금리를 제공한다. 모두 최고한도는 1311만원 이상이다. 또 최근 전북은행은 특판 상품인 ‘3.6.9 단기 예금’을 내놓기도 했다. 3개월만 가입하더라도 우대금리를 포함해 최고 3.83%의 금리를 받을 수 있다. 6·9개월 최고 금리는 각각 3.90%, 3.83%다. 계좌당 100만원 이상 최고 20억원까지 가입 할 수 있다.예치 기간에 대한 뚜렷한 계획이 없다면 가장 손쉬운 방법은 ‘파킹통장’이다. 최근 ‘파킹통장’의 금리 수준이 연 4%에서 소폭 낮아지긴 했지만 입출금 횟수와 관계없이 하루만 맡겨도 이자가 적용된다는 점은 여전히 매력적이다. 돈을 오래 묶어두고 싶지는 않지만 이자를 조금이라도 더 받고 싶은 소비자들에 적합한 수단이다. 주요 저축은행들은 파킹통장 최고금리를 3% 중후반대로, 은행들은 3% 초반~2% 중반대로 운영 중이다.전문가들은 당장 목돈은 있는데 예금 통장에 넣어두긴 아쉽다면 ‘머니마켓펀드(Money Market Fund·MMF)’를 고려해 보라고 했다. 파킹통장과 비슷하게 하루만 맡겨도 이자를 받을 수 있는 데다, 수시로 입출금이 가능해서 단기 목돈 투자가 가능해서다. 또 CD·국채·공사채 등 안전한 금융상품에 투자해 수익을 돌려주는 구조라, 손실위험이 극히 적다는 것도 매력적이다. 다만 투자상품인 만큼 원금을 보장하지는 않는다.(그래픽=이미나 기자)◇청년도약계좌 환승 시 최대 856만원 이익…적금 기대수익比 2.7배↑장기적으로 자금을 묶어두고 싶다면 청년도약계좌로 갈아타는 것도 방법이다. 금융위원회는 청년의 지속적인 자산 형성을 위해 청년희망적금의 만기수령금을 청년도약계좌(만기 5년)로 일시 납입할 수 있는 연계 서비스를 지원한다. 금융위에 따르면 청년도약계좌에 1260만원(월 설정 금액 70만원, 금리 6% 가정)을 일시납 한다면 만기에 얻을 수 있는 수익은 최대 약 856만원이다. 이는 일반 적금상품(평균 금리 3.54%) 기대 수익(약 320만원)의 약 2.7배 수준이다. 실제 청년도약계좌 연계가입 신청 첫날 6만명 이상의 신청자가 몰렸다.희망적금 수령액을 한번에 묶는 게 부담스럽다면 보험권 상품도 있다. 한화생명은 상생금융 상품으로 ‘2030 목돈마련 디딤돌저축보험’을 판매 중이다. 5년 만기 저축보험으로 총 급여액이 7000만원 이하, 종합소득금액이 6000만원 이하인 만 19~39세라면 가입 가능하다. 보장금리를 5년간 연 5% 기본으로 제공한다. 5년 만기시점의 환급률은 110% 수준으로 월 보험료 75만원 납입시 약 5000만원의 목돈 마련이 가능하다. 총 납입보험료가 4500만원임을 고려할 때 연간 100만원, 총 500만원의 수익을 얻을 수 있다. 또 이 상품은 1개월 경과 후부터 원금을 보장한다.