뉴스 검색결과 353건

- 한경연 "상속세제 개편하면 GDP 0.28% 일자리 11만개 증가"

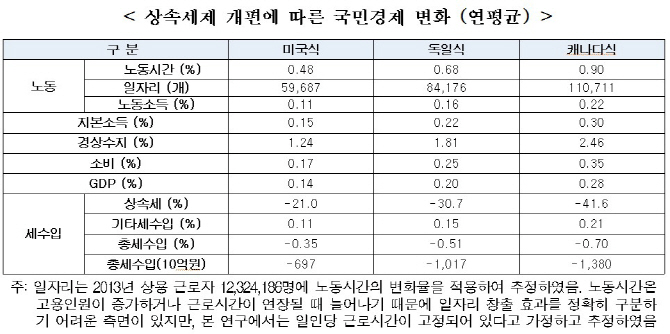

- [이데일리 이진철 기자] 상속·증여세를 자본이득과세로 전환해야 한다는 주장이 제기됐다. 국부유출을 막고 고용과 성장을 촉진하는 효과가 있다는 주장이다.상속세 관련 자본이득과세란 상속시점을 양도시점으로 간주하고 취득가액과 양도가액간의 차액에 세금을 부과하는 제도다. 여기서 부모가 자산을 취득하기 위해 축적한 부는 이미 소득세를 납부한 것이기 때문에 취득시점의 자산가액은 과세대상에서 제외된다. 한국경제연구원(원장 권태신)은 10일 이같은 주장이 담긴 ‘합리적인 상속세제 개편방향’ 보고서를 통해 3가지의 상속세제 개편방향을 제시했다.첫번째 방안은 미국과 같이 상속세율을 소득세율과 일치시키고, 증여합산 연도를 고려해 공제한도를 현행 대비 2배 인상하는 안이다. 두번째 대안은 독일식 개편안으로 최고세율을 30%로 소득세율보다 낮은 수준으로 인하하고, 공제한도를 현행대비 1.7배 인상하는 안이다. 세 번째 안은 캐나다 방식으로 상속세를 폐지하고 자본이득과세로 전환하는 방안이다. 이 경우 최고세율을 기준으로 실효세율을 추정하면 현행 제도가 유지될 경우 유효세율은 40.4%에 달하지만 미국식으로 개편하면 30.2%, 독일식으로 개편한다면 26.2%, 캐나다식으로 개편할 경우 22%로 낮아진다고 보고서는 추정했다. 한경연은 상속세 개편이 고용, 경상수지, 내수, 국내총생산(GDP) 등 국민경제에 긍정적인 영향을 미치는 것으로 분석했다.고용의 경우 2013년 상용 근로자 1230만 명을 기준으로 계산하면 연간 약 6만개에서 11만개의 일자리가 창출될 것으로 분석했다. 상속세 개편으로 자본이 축척되면 생산과 투자가 늘어 일자리 창출로 이어진다는 설명이다.근로소득과 자본소득이 증가함에 따라 소비는 0.17%에서 0.35%까지 증가하고, 경상수지 흑자는 최소 1.24%에서 최대 2.46%까지 증가할 것으로 한경연은 전망했다. 여기에 GDP는 최소 0.14%에서 최대 0.28%까지 증가할 것으로 추정했다.한국경제연구원 제공한경연은 상속세율을 인하하거나 폐지할 경우 상속·증여 세수입이 큰 폭으로 감소하겠지만 근로소득세·법인세·소비세 등 여타 세수입이 증가하면서 총 세수 감소 추정치는 연간 7000억원에서 1조3800억원에 그치는 것으로 나타나 GDP 증가 등을 감안할 때 크게 우려할 수준은 아니다.상속세제 개편의 근거로는 이중과세 문제와 국제 추세에 부합하지 않는다는 점 등을 들었다.조경엽 한경연 공공연구실장은 “부모 세대가 부를 축적하는 단계에서 이미 과세된 재산에 다시 상속세를 과세하는 것은 이중과세에 해당한다”며 “이 때문에 독일, 영국, 덴마크, 노르웨이 등 대부분 국가들이 상속세율을 소득세율보다 낮게 유지하고 있다”고 설명했다.다만 이들 국가와 상이하게 미국과 프랑스는 소득세율과 상속세율을 동일하게 유지하고 있는데 이는 소득원천간 형평성을 확보하기 위해서이며, 실제로 공제금액을 높게 가져감으로써 이중과세 문제를 완화하고 있다.한편 대부분 국가들과 달리 상속세율을 소득세율보다 높게 유지하는 국가는 한국, 일본, 헝가리 3개국 뿐이다. 우리나라의 상속세 최고세율은 50%로 일본 55%보다 낮지만 대주주 할증액을 포함할 경우 65%에 달하고, 소득세와의 격차도 27%포인트로 세계 최고수준에 해당한다.더욱이 공제한도도 매우 낮아 배우자와 1자녀를 가정할 경우 우리나라의 상속세 면세점은 약 10억원으로 미국 55억원, 독일 17억원, 일본 23억원에 비해 낮다. 조경엽 실장은 “금융실명제와 부동산실명제가 정착되고 국세청의 통합정보시스템이 구축되고 있기 때문에 자본이득과세로 전환해도 큰 문제는 발생하지 않을 것”이라며 “일시에 자본이득과세로 전환하는 것이 사회적 혼란을 초래할 수 있다는 우려도 있는데 이 경우에는 ‘미국식→독일식→캐나다식’의 단계적 개편방안도 가능할 것”이라고 말했다. 한국경제연구원 제공

- [재송]20일 장 마감 후 주요 종목 뉴스

- [이데일리 김영환 기자] 다음은 20일 장 마감 후 주요 종목 뉴스다.△범양건영(002410)=초량 제1-3구역 도시환경정비사업조합과 도시환경정비사업 본계약을 체결. 지난 6월 조합과의 가계약에 따라 공시한 내용을 정정. 범양건영이 이날 공시한 계약 규모는 1879억원으로 지난해 매출의 387.99%. △동아원(008040)=최대주주 한국제분의 지분 3만6496주가 감소. 교환사채 교환 청구에 따른 것. 한국제분의 동아원 지분 보유 비중은 53.32%로 동일.△한화투자증권(003530)=내달 5일 오전 9시 임시주주총회 개최. 여승주 한화그룹 경영기획실 전략팀장 부사장에 대한 사내이사 선임 안건.△아남전자(008700)=계열사인 아남전자 홍콩유한회사의 168억7950만원 채무에 대해 채무보증을 결정. 채권자는 우리은행(000030) 홍콩지점. 아남전자는 지난 1월부터 홍콩유한공사에 대한 채무보증을 시작해 20일 현재까지 410억원 상당의 채무보증.△대우인터내셔널(047050)=올 3분기 당기순손실이 202억원 발생해 적자전환. 같은 기간 매출은 4조1794억원을 기록해 전년 동기(4조9706억원) 대비 15.92% 감소. 영업이익은 878억원을 기록해 전년 동기(896억원) 대비 2.03% 감소.△포스코(005490)=올 3분기 영업이익이 6378억원을 기록해 전년 동기(6349억원) 대비 0.5% 증가. 같은 기간 매출액은 6조2988억원을 기록해 전년 동기(7조2901억원) 대비 13.6% 감소. 당기순이익은 3462억원으로 전년 동기 대비 56.2% 급증.△제일기획(030000)=올 3분기 영업이익이 271억원을 기록해 전년 동기(228억원) 대비 18.42% 증가. 같은 기간 매출액은 6830억원으로 전년 동기(6015억원) 대비 13.56%, 당기순이익은 177억원으로 6.87% 증가.△SG충남방적(001380)=계열사 SG&G가 보유 주식 80만3360주를 전량 매각. SG&G는 지난 19일부터 3일간에 걸쳐 장내에서 주식을 전량 매각. 이번 매각으로 최대주주 등 계열사의 지분 보유 비중은 84.86%에서 82.94%로 1.92%포인트 감소.△포스코(005490)=올해 총 매출액이 26조원을 기록할 것이라고 전망. 올해 조강생산량은 3억7900만t으로 제품판매량은 3억5300만t이 될 것으로 전망. 투자비는 2조4000억원 가량으로 추산. 연결재무제표 기준으로는 60조6000억원의 영업실적을 거둘 것으로 전망. 올해 3000억원 상당의 연결 당기순손실이 발생할 것으로 예측.△제일기획(030000)=SVIC 12호 신기술투자조합에 138억6000만원을 출자. 제일기획 측은 “해당 투자건은 삼성벤처투자주식회사가 결성하여 기존 투자중인 신기술사업투자조합에 추가 출자하는 건”이라며 “기존 사업의 경쟁력 강화와 신성장동력 창출”이 목적이라고 밝힘.△LG하우시스(108670)=3분기 영업이익이 전년 동기 대비 53.9% 증가한 459억800만원을 기록. 같은 기간 매출액은 4.8% 7188억8400만원, 당기순이익은 68.7% 늘어난 336억9200만원.△한미약품(128940)=오는 27일로 3분기 결산실적 공시 일정을 변경. △LG하우시스(108670)=자회사인 LG하우시스 아메리카의 채무 337억5900만원에 대한 채무보증을 결정. 채권은행은 JP모건체이스 은행. 20일 현재까지 채무보증 총 잔액은 3558억원.△아이마켓코리아(122900)=김민환 사외이사가 일신상의 사유로 사임.△씨아이테크(004920)=21일부로 엠오디와 33억8800만원 규모의 병상용 멀티미디어 단말기 등 공급계약을 체결.△현대해상(001450)=총 4000억원 규모의 무기명식 이권부 무보증 후순위사채 발행 조건을 확정. 제1-1회 무보증 후순위사채의 발행수익률 및 연리이자율은 각각 3.305%, 제1-2회와 제1-3회는 각각 3.6%, 3.3%.△한라(014790)=자회사 배곧신도시지역특성화타운에 6.9% 이율로 150억원을 대여. 회사 측은 “시흥 배곧 한라비발디 캠퍼스 3차 (배곧신도시 C-5블록) 초기 사업추진비용 대여”를 위한 것이라고 설명.△일진홀딩스(015860)=알피니언메디칼시스템(이하 알피니언)과 아이제이를 합병. 존속법인은 알피니언으로 기술연구개발 및 지식·정보사업을 영위하고 있는 아이제이를 흡수합병. 알피니언 주식 1주당 아이제이 주식 2.2118681로 취급해 합병. 아이제이의 자본금은 195억원. 회사 측은 “재무구조 개선을 통한 기업가치 제고”를 위한 것이라고 설명. 내달 27일 주주총회를 열어 합병 안건이 통과될 경우 양사는 12월 29일로 최종 합병.△세종공업(033530)=100억원 규모의 전환사채(CB)를 발행하기로 결정. 주당 전환가액은 1만1450원. 전환 청구 기간은 2016년 10월 21일부터 2020년 10월 14일까지이며 2020년 10월 21일 만기 도래.△동양(001520)=보통주 65만7481주를 제3자 배정방식으로 유상증자. 신주발행가는 1주당 2500원. 회생채권자 8명이 회생담보권 및 회생채권을 출자전환한 데 따른 것. 회사 측은 제3자 배정 증자의 목적에 대해 재무구조 개선을 위한 것이라고 설명.△동부제철(016380)=M&A 추진 보도와 관련 “조속한 경영정상화를 위해 채권단과 다양한 방법을 협의 중”이라며 “M&A도 검토 대상 방안들 중 하나지만, 아직까지 구체적으로 결정된 사항은 없다”고 밝힘. 회사 측은 이어 “향후 진행사항에 대해서는 1개월 내 재공시할 것”이라고 설명.△한국주철관(000970)공업=에이스스틸의 주식 전량을 취득. 한국주철관공업은 142억원에 에이스스틸의 주식 284만주를 전량 매수. 에이스스틸은 C형강 외 철강제품을 제조 및 판매하는 업체.△뉴프렉스(085670)=경기도 안산시 단원구 만해로에 있는 1만7457.5㎡의 토지에 대해 자산재평가를 실시. 해당 자산의 장부가액은 160억 7700만원이며 평가기관은 가온감정평가법인.△현진소재(053660)=종속회사 용현BM(089230) 지분매각 추진설 관련 사실여부 및 구체적인 내용에 대한 조회공시를 요구 받음.△용현BM(089230)=최대주주 지분매각 추진설 관련 사실여부 및 구체적인 내용에 대한 조회공시를 요구 받음.△코나아이(052400)=연결재무제표 기준 3분기 영업이익이 78억1300만원으로 전년 동기 대비 19.73% 감소. 같은 기간 매출액은 502억300만원으로 14.49% 감소. 당기순이익은 94억4800만원으로 10.71% 증가.△씨그널엔터테인먼트그룹(099830)=타법인 증권 취득자금 조달을 위해 40억원 규모의 무기명식 무보증 사모 전환사채를 발행. 표면이자율은 0%, 만기이자율은 6%이며 사채만기일은 오는 2018년 10월20일. 발행대상자는 한상우, 오퍼스아시아오퍼튜니티즈.△씨그널엔터테인먼트그룹(099830)=사업다각화를 위해 사업시설관리업체 위즈돔의 주식 1만6000주(10%)를 40억원에 취득.△포스코ICT(022100)=출자사인 효천에 194억7500만원 규모의 채무보증. 이는 자기자본대비 5.0%에 해당하며 채무보증기간은 오는 2028년 8월14일까지.△포스코ICT(022100)=사업포트폴리오 조정을 통한 기업가치 제고를 위해 계열사인 포뉴텍의 보유주식 600만주(12.9%) 전량을 500억원에 처분.△유비벨록스(089850)=종속회사 라임아이가 디오인터랙티브를 흡수합병. 합병비율은 1대2.103이며 합병 목적은 비콘단말기를 활용한 실내네비게이션 사업의 강화와 경쟁력 확보를 통한 시장선점효과 극대화. 합병기일은 내년 1월1일.△에너지솔루션(067630)=타법인 투자를 위해 단기차입금을 60억원 증가. 자기자본대비 38.3%에 해당.△에너지솔루션(067630)=구명정 제조 및 전기계장사업체인 에이치엘비의 전환사채권 70억원 규모를 취득. 이는 자기자본대비 44.6%에 해당하며 취득목적은 유가증권 투자를 통한 수익 창출 및 사업의 역량 강화.△남화토건(091590)=한국투자밸류자산운용이 장내매수를 통해 자사 보유주식이 58만8509주(5.01%).△에이티테크놀러지(073570)=최대주주인 임광빈 대표 외 특별관계자 6인은 특별관계자 장내매도로 에이티테크놀러지 보유주식이 380만5801주(28.37%)에서 355만4585주(26.50%)로 변경.△씨케이에이치(900120)=이터니티 홀딩스 인베스트먼트가 투자자금 회수목적으로 장내 매도, 자사 보유주식이 5711만32주(54.31%)에서 5460만6974주(51.93%)로 변경.△오픈베이스(049480)=주식매수선택권 행사에 따른 자기주식교부를 위해 자사주 1만5000주를 보통주 1주당 1190원에 처분. 총 처분예정금액은 1785만원이며 처분예정기간은 오는 21일부터 27일까지. △프로스테믹스(203690)=연구소 통합 및 확장 이전을 위해 그룹한어소시에이트로부터 서울시 성동구 왕십리로 58에 있는 서울숲역 지식산업센터 포휴를 44억원에 취득. 자산총액 대비 28.47%에 해당. 취득예정일자는 내년 4월30일.△에치디프로(214870)=정진호 공동대표이사가 에치디프로의 주식 12만9195주(2.25%)를 보유.△피제이전자(006140)= 최대주주인 김재석 이사는 피제이전자 보유주식이 388만8110주(38.88%)에서 358만8110주(35.88%)로 변경. 김재석 이사는 김동현씨에게 20만주(2%), 김수연씨에게 10만주(1%)를 증여.△에치디프로(214870)=고윤화 공동대표이사는 에치디프로 보유주식이 100만주(17.41%).△녹십자(006280)=특별관계자인 녹십자홀딩스(005250)의 장내매수로 녹십자셀(031390) 보유주식수가 297만9436주(25.48%)에서 306만7379주(26.23%)로 변경.△처음앤씨(111820)=신주인수권 24만8302주가 행사. 이는 발행주식총수 대비 2.52%에 해당. 신주인수권 행사가액은 6041원.△셀루메드(049180)=시가하락에 따라 전환가액을 5515원에서 4057원으로 조정.△큐로홀딩스(051780)=연예매니지먼트업체인 열음엔터테인먼트의 주식 2만158주(99.67%)를 15억원에 인수. 취득목적은 사업의 다각화를 통한 회사가치 극대화를 위한 것이며 취득예정일자는 오는 11월20일.△에이치엘비(028300)=에너지솔루션즈가 진행하는 제3자배정 유상증자 참여설의 사실여부와 구체적인 내용에 대해 조회공시를 요구 받음.△한양하이타오(064090)=타법인 증권 취득자금 조달을 위해 20억원 규모의 무기명식 무보증 국내 사모 전환사채를 발행. 표면이자율과 만기이자율은 각각 2.0%이며 사채만기일은 오는 2018년 10월21일.△하이소닉(106080)=신주인수권 78만1920주가 행사. 이는 발행주식총수 대비 7.35%에 해당. 신주인수권 행사가액은 2302원.△유원컴텍(036500)=전환청구권 20만5338주가 행사. 이는 발행주식총수 대비 1.15%에 해당하며 전환가액은 3409원.△MBK(159910)=서인원 전무이사는 MBK의 보유주식이 69만8212주(1.35%)에서 51만3212주(0.93%)로 변경.△SGA(049470)=전환청구권 163만5054주가 행사. 이는 발행주식총수 대비 2.46%에 해당.△젠트로(083660)=골든포우외 1인이 주식 218만3032주를 100억원에 카노히에 양도하는 계약을 체결. 1주당 가액은 4580원이며 최대주주는 카노히. 변경예정일자는 오는 28일이며 카노히의 소유비율은 23.44%.△광림(014200)=유상증자 참여를 통해 쌍방울(102280) 주식 389만주를 104억8355만원에 취득. 취득후 보유 지분율은 17.99%. 취득목적은 종속회사의 재무구조 개선 및 사업다각화를 위한 투자자금조달. △서한(011370)=한국토지주택공사와 149억원 규모의 공주월송 아파트 건설공사 공급계약을 체결. 이는 최근 매출액 대비 3.15%에 해당하며 계약기간은 오는 26일부터 2017년 9월9일까지.△엔티피아(068150)=조회공시 답변을 통해 “화장품 마스크팩시장 진출을 위해 중국기업과 제품공급계약을 진행중에 있으나 현재까지 결정된 사항은 없다고 공시한바 있다”며 “관련해 추가로 결정된 사항은 없다”고 밝힘. △아이디스(143160)=에치디프로(214870) 주식을 332만5510주(57.89%) 보유.▶ 관련기사 ◀☞20일 장 마감 후 주요 종목 뉴스☞범양건영, 초량 도시환경정비사업 본계약 체결 정정공시

- 20일 장 마감 후 주요 종목 뉴스

- [이데일리 김영환 기자] 다음은 20일 장 마감 후 주요 종목 뉴스다.△범양건영(002410)=초량 제1-3구역 도시환경정비사업조합과 도시환경정비사업 본계약을 체결. 지난 6월 조합과의 가계약에 따라 공시한 내용을 정정. 범양건영이 이날 공시한 계약 규모는 1879억원으로 지난해 매출의 387.99%. △동아원(008040)=최대주주 한국제분의 지분 3만6496주가 감소. 교환사채 교환 청구에 따른 것. 한국제분의 동아원 지분 보유 비중은 53.32%로 동일.△한화투자증권(003530)=내달 5일 오전 9시 임시주주총회 개최. 여승주 한화그룹 경영기획실 전략팀장 부사장에 대한 사내이사 선임 안건.△아남전자(008700)=계열사인 아남전자 홍콩유한회사의 168억7950만원 채무에 대해 채무보증을 결정. 채권자는 우리은행(000030) 홍콩지점. 아남전자는 지난 1월부터 홍콩유한공사에 대한 채무보증을 시작해 20일 현재까지 410억원 상당의 채무보증.△대우인터내셔널(047050)=올 3분기 당기순손실이 202억원 발생해 적자전환. 같은 기간 매출은 4조1794억원을 기록해 전년 동기(4조9706억원) 대비 15.92% 감소. 영업이익은 878억원을 기록해 전년 동기(896억원) 대비 2.03% 감소.△포스코(005490)=올 3분기 영업이익이 6378억원을 기록해 전년 동기(6349억원) 대비 0.5% 증가. 같은 기간 매출액은 6조2988억원을 기록해 전년 동기(7조2901억원) 대비 13.6% 감소. 당기순이익은 3462억원으로 전년 동기 대비 56.2% 급증.△제일기획(030000)=올 3분기 영업이익이 271억원을 기록해 전년 동기(228억원) 대비 18.42% 증가. 같은 기간 매출액은 6830억원으로 전년 동기(6015억원) 대비 13.56%, 당기순이익은 177억원으로 6.87% 증가.△SG충남방적(001380)=계열사 SG&G가 보유 주식 80만3360주를 전량 매각. SG&G는 지난 19일부터 3일간에 걸쳐 장내에서 주식을 전량 매각. 이번 매각으로 최대주주 등 계열사의 지분 보유 비중은 84.86%에서 82.94%로 1.92%포인트 감소.△포스코(005490)=올해 총 매출액이 26조원을 기록할 것이라고 전망. 올해 조강생산량은 3억7900만t으로 제품판매량은 3억5300만t이 될 것으로 전망. 투자비는 2조4000억원 가량으로 추산. 연결재무제표 기준으로는 60조6000억원의 영업실적을 거둘 것으로 전망. 올해 3000억원 상당의 연결 당기순손실이 발생할 것으로 예측.△제일기획(030000)=SVIC 12호 신기술투자조합에 138억6000만원을 출자. 제일기획 측은 “해당 투자건은 삼성벤처투자주식회사가 결성하여 기존 투자중인 신기술사업투자조합에 추가 출자하는 건”이라며 “기존 사업의 경쟁력 강화와 신성장동력 창출”이 목적이라고 밝힘.△LG하우시스(108670)=3분기 영업이익이 전년 동기 대비 53.9% 증가한 459억800만원을 기록. 같은 기간 매출액은 4.8% 7188억8400만원, 당기순이익은 68.7% 늘어난 336억9200만원.△한미약품(128940)=오는 27일로 3분기 결산실적 공시 일정을 변경. △LG하우시스(108670)=자회사인 LG하우시스 아메리카의 채무 337억5900만원에 대한 채무보증을 결정. 채권은행은 JP모건체이스 은행. 20일 현재까지 채무보증 총 잔액은 3558억원.△아이마켓코리아(122900)=김민환 사외이사가 일신상의 사유로 사임.△씨아이테크(004920)=21일부로 엠오디와 33억8800만원 규모의 병상용 멀티미디어 단말기 등 공급계약을 체결.△현대해상(001450)=총 4000억원 규모의 무기명식 이권부 무보증 후순위사채 발행 조건을 확정. 제1-1회 무보증 후순위사채의 발행수익률 및 연리이자율은 각각 3.305%, 제1-2회와 제1-3회는 각각 3.6%, 3.3%.△한라(014790)=자회사 배곧신도시지역특성화타운에 6.9% 이율로 150억원을 대여. 회사 측은 “시흥 배곧 한라비발디 캠퍼스 3차 (배곧신도시 C-5블록) 초기 사업추진비용 대여”를 위한 것이라고 설명.△일진홀딩스(015860)=알피니언메디칼시스템(이하 알피니언)과 아이제이를 합병. 존속법인은 알피니언으로 기술연구개발 및 지식·정보사업을 영위하고 있는 아이제이를 흡수합병. 알피니언 주식 1주당 아이제이 주식 2.2118681로 취급해 합병. 아이제이의 자본금은 195억원. 회사 측은 “재무구조 개선을 통한 기업가치 제고”를 위한 것이라고 설명. 내달 27일 주주총회를 열어 합병 안건이 통과될 경우 양사는 12월 29일로 최종 합병.△세종공업(033530)=100억원 규모의 전환사채(CB)를 발행하기로 결정. 주당 전환가액은 1만1450원. 전환 청구 기간은 2016년 10월 21일부터 2020년 10월 14일까지이며 2020년 10월 21일 만기 도래.△동양(001520)=보통주 65만7481주를 제3자 배정방식으로 유상증자. 신주발행가는 1주당 2500원. 회생채권자 8명이 회생담보권 및 회생채권을 출자전환한 데 따른 것. 회사 측은 제3자 배정 증자의 목적에 대해 재무구조 개선을 위한 것이라고 설명.△동부제철(016380)=M&A 추진 보도와 관련 “조속한 경영정상화를 위해 채권단과 다양한 방법을 협의 중”이라며 “M&A도 검토 대상 방안들 중 하나지만, 아직까지 구체적으로 결정된 사항은 없다”고 밝힘. 회사 측은 이어 “향후 진행사항에 대해서는 1개월 내 재공시할 것”이라고 설명.△한국주철관(000970)공업=에이스스틸의 주식 전량을 취득. 한국주철관공업은 142억원에 에이스스틸의 주식 284만주를 전량 매수. 에이스스틸은 C형강 외 철강제품을 제조 및 판매하는 업체.△뉴프렉스(085670)=경기도 안산시 단원구 만해로에 있는 1만7457.5㎡의 토지에 대해 자산재평가를 실시. 해당 자산의 장부가액은 160억 7700만원이며 평가기관은 가온감정평가법인.△현진소재(053660)=종속회사 용현BM(089230) 지분매각 추진설 관련 사실여부 및 구체적인 내용에 대한 조회공시를 요구 받음.△용현BM(089230)=최대주주 지분매각 추진설 관련 사실여부 및 구체적인 내용에 대한 조회공시를 요구 받음.△코나아이(052400)=연결재무제표 기준 3분기 영업이익이 78억1300만원으로 전년 동기 대비 19.73% 감소. 같은 기간 매출액은 502억300만원으로 14.49% 감소. 당기순이익은 94억4800만원으로 10.71% 증가.△씨그널엔터테인먼트그룹(099830)=타법인 증권 취득자금 조달을 위해 40억원 규모의 무기명식 무보증 사모 전환사채를 발행. 표면이자율은 0%, 만기이자율은 6%이며 사채만기일은 오는 2018년 10월20일. 발행대상자는 한상우, 오퍼스아시아오퍼튜니티즈.△씨그널엔터테인먼트그룹(099830)=사업다각화를 위해 사업시설관리업체 위즈돔의 주식 1만6000주(10%)를 40억원에 취득.△포스코ICT(022100)=출자사인 효천에 194억7500만원 규모의 채무보증. 이는 자기자본대비 5.0%에 해당하며 채무보증기간은 오는 2028년 8월14일까지.△포스코ICT(022100)=사업포트폴리오 조정을 통한 기업가치 제고를 위해 계열사인 포뉴텍의 보유주식 600만주(12.9%) 전량을 500억원에 처분.△유비벨록스(089850)=종속회사 라임아이가 디오인터랙티브를 흡수합병. 합병비율은 1대2.103이며 합병 목적은 비콘단말기를 활용한 실내네비게이션 사업의 강화와 경쟁력 확보를 통한 시장선점효과 극대화. 합병기일은 내년 1월1일.△에너지솔루션(067630)=타법인 투자를 위해 단기차입금을 60억원 증가. 자기자본대비 38.3%에 해당.△에너지솔루션(067630)=구명정 제조 및 전기계장사업체인 에이치엘비의 전환사채권 70억원 규모를 취득. 이는 자기자본대비 44.6%에 해당하며 취득목적은 유가증권 투자를 통한 수익 창출 및 사업의 역량 강화.△남화토건(091590)=한국투자밸류자산운용이 장내매수를 통해 자사 보유주식이 58만8509주(5.01%).△에이티테크놀러지(073570)=최대주주인 임광빈 대표 외 특별관계자 6인은 특별관계자 장내매도로 에이티테크놀러지 보유주식이 380만5801주(28.37%)에서 355만4585주(26.50%)로 변경.△씨케이에이치(900120)=이터니티 홀딩스 인베스트먼트가 투자자금 회수목적으로 장내 매도, 자사 보유주식이 5711만32주(54.31%)에서 5460만6974주(51.93%)로 변경.△오픈베이스(049480)=주식매수선택권 행사에 따른 자기주식교부를 위해 자사주 1만5000주를 보통주 1주당 1190원에 처분. 총 처분예정금액은 1785만원이며 처분예정기간은 오는 21일부터 27일까지. △프로스테믹스(203690)=연구소 통합 및 확장 이전을 위해 그룹한어소시에이트로부터 서울시 성동구 왕십리로 58에 있는 서울숲역 지식산업센터 포휴를 44억원에 취득. 자산총액 대비 28.47%에 해당. 취득예정일자는 내년 4월30일.△에치디프로(214870)=정진호 공동대표이사가 에치디프로의 주식 12만9195주(2.25%)를 보유.△피제이전자(006140)= 최대주주인 김재석 이사는 피제이전자 보유주식이 388만8110주(38.88%)에서 358만8110주(35.88%)로 변경. 김재석 이사는 김동현씨에게 20만주(2%), 김수연씨에게 10만주(1%)를 증여.△에치디프로(214870)=고윤화 공동대표이사는 에치디프로 보유주식이 100만주(17.41%).△녹십자(006280)=특별관계자인 녹십자홀딩스(005250)의 장내매수로 녹십자셀(031390) 보유주식수가 297만9436주(25.48%)에서 306만7379주(26.23%)로 변경.△처음앤씨(111820)=신주인수권 24만8302주가 행사. 이는 발행주식총수 대비 2.52%에 해당. 신주인수권 행사가액은 6041원.△셀루메드(049180)=시가하락에 따라 전환가액을 5515원에서 4057원으로 조정.△큐로홀딩스(051780)=연예매니지먼트업체인 열음엔터테인먼트의 주식 2만158주(99.67%)를 15억원에 인수. 취득목적은 사업의 다각화를 통한 회사가치 극대화를 위한 것이며 취득예정일자는 오는 11월20일.△에이치엘비(028300)=에너지솔루션즈가 진행하는 제3자배정 유상증자 참여설의 사실여부와 구체적인 내용에 대해 조회공시를 요구 받음.△한양하이타오(064090)=타법인 증권 취득자금 조달을 위해 20억원 규모의 무기명식 무보증 국내 사모 전환사채를 발행. 표면이자율과 만기이자율은 각각 2.0%이며 사채만기일은 오는 2018년 10월21일.△하이소닉(106080)=신주인수권 78만1920주가 행사. 이는 발행주식총수 대비 7.35%에 해당. 신주인수권 행사가액은 2302원.△유원컴텍(036500)=전환청구권 20만5338주가 행사. 이는 발행주식총수 대비 1.15%에 해당하며 전환가액은 3409원.△MBK(159910)=서인원 전무이사는 MBK의 보유주식이 69만8212주(1.35%)에서 51만3212주(0.93%)로 변경.△SGA(049470)=전환청구권 163만5054주가 행사. 이는 발행주식총수 대비 2.46%에 해당.△젠트로(083660)=골든포우외 1인이 주식 218만3032주를 100억원에 카노히에 양도하는 계약을 체결. 1주당 가액은 4580원이며 최대주주는 카노히. 변경예정일자는 오는 28일이며 카노히의 소유비율은 23.44%.△광림(014200)=유상증자 참여를 통해 쌍방울(102280) 주식 389만주를 104억8355만원에 취득. 취득후 보유 지분율은 17.99%. 취득목적은 종속회사의 재무구조 개선 및 사업다각화를 위한 투자자금조달. △서한(011370)=한국토지주택공사와 149억원 규모의 공주월송 아파트 건설공사 공급계약을 체결. 이는 최근 매출액 대비 3.15%에 해당하며 계약기간은 오는 26일부터 2017년 9월9일까지.△엔티피아(068150)=조회공시 답변을 통해 “화장품 마스크팩시장 진출을 위해 중국기업과 제품공급계약을 진행중에 있으나 현재까지 결정된 사항은 없다고 공시한바 있다”며 “관련해 추가로 결정된 사항은 없다”고 밝힘. △아이디스(143160)=에치디프로(214870) 주식을 332만5510주(57.89%) 보유.▶ 관련기사 ◀☞범양건영, 초량 도시환경정비사업 본계약 체결 정정공시